Link Securities | La compañía presentó ayer sus resultados correspondientes a sus seis primeros meses del ejercicio 2026 (finalizados a 30 de septiembre), de los que destacamos los siguientes aspectos:

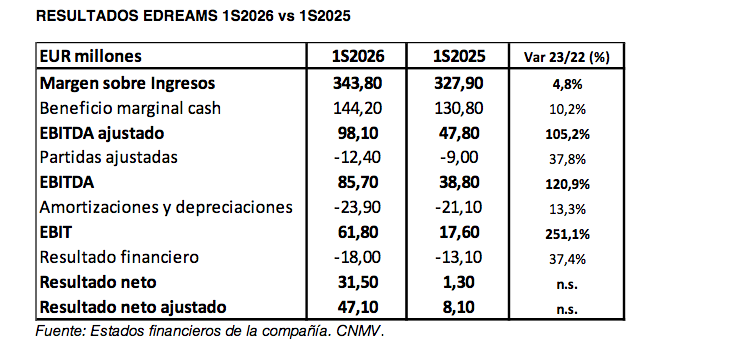

• Los ingresos totales de Edreams aumentaron un 4,8% en tasa interanual en el 1S26, hasta los 343,8 millones de euros, mientras que los ingresos procedentes del negocio Prime se incrementaron un 20% interanual, hasta los 294 millones de euros, reflejando el enfoque en el negocio Prime.

• El número de miembros Prime creció un 18% en tasa interanual, hasta los 7,7 millones, con 1,2 millones de altas

netas en los últimos 12 meses.

• El cash flow de explotación (EBITDA) más que duplicó (+120,9% interanual) el importe obtenido un año

antes, situándolo en 85,7 millones de euros. En términos sobre ingresos el margen EBITDA repuntó hasta el 24,9% (vs 11,8%; 1S25). En términos ajustados, eliminando las partidas ajustadas correspondientes a compensaciones basadas en acciones, gastos de reestructuración y otros ingresos y gastos, el EBITDA alcanzó los 98,1 millones de euros, un 105,2% más que en el 1S25.

• Asimismo, el beneficio neto de explotación (EBIT) creció un 251,1% en tasa interanual en el 1S26, hasta los

61,8 millones de euros. En términos sobre ingresos, el margen EBIT aumentó hasta el 18,0% en el 1S26 (vs 5,4%;

1S2025).

• El beneficio neto ajustado alcanzó los 47,1 millones, un aumento notable frente a los 8,1 millones registrados en el 1S25

Por otro lado, Edreams Odigeo presentó su Plan Estratégico hasta el ejercicio 2030:

• Así, la compañía acelera su plan de crecimiento para superar los 13 millones de suscriptores en 2030, un 40% más que el consenso de mercado, impulsado por un crecimiento anual acelerado del 15 – 20% (años fiscales 2028-2030).

• Propone una mejora de la propuesta de valor con la introducción de opciones de suscripción flexibles, mensuales y trimestrales, tras el éxito de las pruebas que demuestran mayor satisfacción y valor a largo plazo (+10% en Net Promoter Score y +13%, en Life Time Value).

• El plan acelerará la evolución de la compañía hacia una plataforma de suscripción global, diversificada y multi

producto, impulsada por inversiones en nuevos productos como el tren y la expansión internacional, con el objetivo

de que el 66% del volumen de negocio provenga de nuevas áreas en 2030 (frente al 43% actual).

• Una sólida posición financiera permite la inversión continua en crecimiento manteniendo la remuneración al

accionista: se comprometen 100 millones de euros en recompras de acciones en los próximos 2 años.