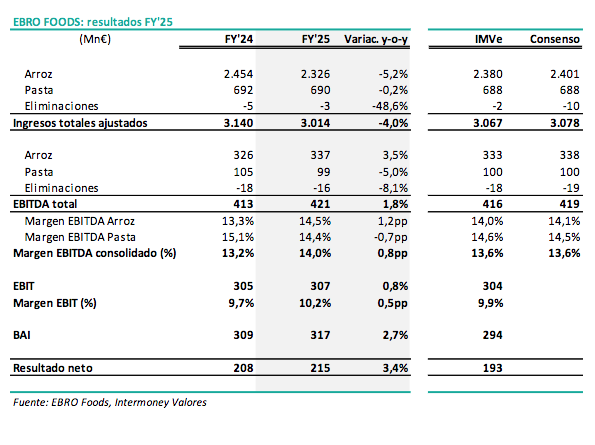

Intermoney | Resultados ligeramente por debajo de estimaciones en ingresos (-4% vs -2% esperado, como efecto de las bajadas de precios) pero EBITDA algo mejor (+2% vs +1% estimado) por la mayor rentabilidad en el negocio de arroz (+1,2pp en margen EBITDA por el menor coste del arroz gracias a las buenas cosechas).

Los tipos de cambio han tenido un impacto negativo de -49,4Mn€ en ingresos y -7,1Mn€ en EBITDA; a tipos de cambio constantes, los ingresos bajarían un -2,5% y el EBITDA crecería un +3,5%.

El EBITDA de 2025 alcanza los 421Mn€, superando no solo las estimaciones propias y de mercado sino también el guidance de la propia compañía (en octubre esperaba alcanzar 412-418Mn€, incluyéndose un impacto negativo de los tipos de cambio de -5Mn€ que finalmente ha sido superior). Supone un nuevo récord histórico, superando incluso los niveles previos a la venta de su negocio de pasta seca.

El beneficio neto aumenta un +3,4% (hasta los 215Mn€, un 12% por encima de nuestra estimación) gracias al crecimiento del EBITDA, a la mejora del resultado financiero en 11Mn€ y a un menor resultado atribuido a los minoritarios.

Cierra con una deuda neta de 529 M€ (con una reducción de 64 M€ vs diciembre de 2024). De dicha deuda, 299Mn€ corresponden a las puts de minoritarios y 52Mn€ a la deuda por arrendamientos bajo IFRS 16; sin estos dos conceptos, la deuda neta bancaria es de 178 M€ (<0,5x el EBITDA de los últimos 12 meses).

La compañía mantiene el dividendo en los mismos niveles que en el ejercicio anterior; en total, 0,69€/acción de dividendo fraccionado en tres pagos de 0,23€ cada uno en abril, junio y octubre.

Valoración: aunque los resultados han sido buenos, alcanzando cifras récord de EBITDA, tras las recientes subidas (en los dos últimos meses la acción se ha revalorizado un +10% y un +20% desde los mínimos anuales), la cotización actual ofrece un up-side limitado frente a nuestro precio objetivo de 20,0€, por lo que recientemente hemos reducido nuestra recomendación desde Comprar a Mantener.