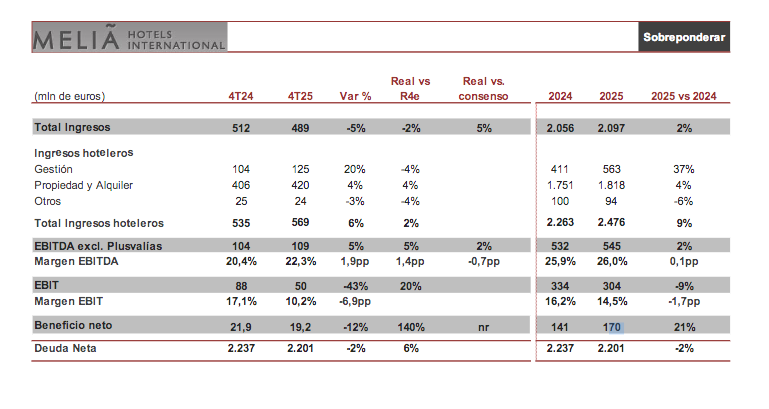

Renta 4 | Los resultados han superado las previsiones de consenso en las principales magnitudes y las nuestras (excepto en ingresos). Ingresos 489 millones de euros (-2% vs R4e, +5% vs consenso y -5% ingresos 4T24), EBITDA excluyendo plusvalías 109 millones de euros (+5% vs R4e, +2% vs consenso y +5% vs 4T24) y beneficio neto 19 millones de euros (vs 8 millones de euros R4e, vs -1,7 millones de euros consenso y desde -125 vs 4T24) con resultado financiero similar a 4T24 y aportación de las JVs +3 millones de euros (vs -25 millones de euros en 4T24).

En Hoteles, ingresos 569 millones de euros (+2% vs R4e y +6% vs 4T24) con Propiedad y Alquiler 420 millones de euros (-4% vs R4e y +20% vs 4T24), Gestión 125 millones de euros (vs 130 millones de euros R4e y +20% vs 4T24) y Otros 24 millones de euros (vs 25 millones de euros R4e y 25 millones de euros en el 4T24).

En hoteles en Propiedad y Alquiler (74% ingresos hoteleros), los ingresos superaron nuestras previsiones (+4% vs R4e), con habitaciones disponibles +4,6% vs R4e (+3,1% vs 4T 24), ocupación 67,8% (vs R4e 68,1% R4e y 67,5% en 4T 24) y precios (+1,4% vs R4e y +1,8% vs 4T24). Esto ha llevado al RevPar hasta 116 euros (+1% vs R4e y +2,3% vs 4T 24). América: ocupación 59,5% (vs R4e 60% y 60,4% en 4T24) y precios 160 euros (vs 156 euros R4e y en línea vs 4T 24), EMEA: ocupación: 76% (vs 74% R4e y 73,6% en 4T 24) y precios 183 euros (vs 179 euros R4e y +2,4% vs 4T 24) y España: ocupación 66,5% (R4e 68%) y precios 168 euros (vs 169 euros R4e y +2,4% vs 4T 24).

La deuda neta se amplió +26 millones de euros vs 3T 25 hasta 2.201 millones de euros(+6% vs R4e). Excluyendo alquileres, la deuda neta se amplió +16 millones de euros hasta 779 millones de euros. Destacamos que Meliá refinanció la deuda a través de un crédito sindicado la semana pasada y que mejoró la estructura de vencimientos: 37,5 millones de euros en 2026e, 17,2 millones de euros en 2027e y 47 millones de euros en 2028e.

En cuanto a perspectivas, se espera un primer trimestre positivo en Canarias y el nivel de reservas es favorable para el Caribe y en los destinos de esquí. En estos tres mercados, el 1T es temporada alta. El valor monetario de las reservas es un +10% superior al del mismo periodo en 2025, creciendo en todos los segmentos. En MICE el crecimiento también es de +10%. La reapertura de Paradisus Cancún está prevista en mayo y la del Gran Meliá Don Pepe en octubre. La directiva apunta a un crecimiento del RevPar 2026e de un dígito bajo/medio (R4e +2,3% vs 2025).

No esperamos impacto significativo en cotización. Conferencia jueves 26 9:00 CET. P.O. 8,2 euros MANTENER.