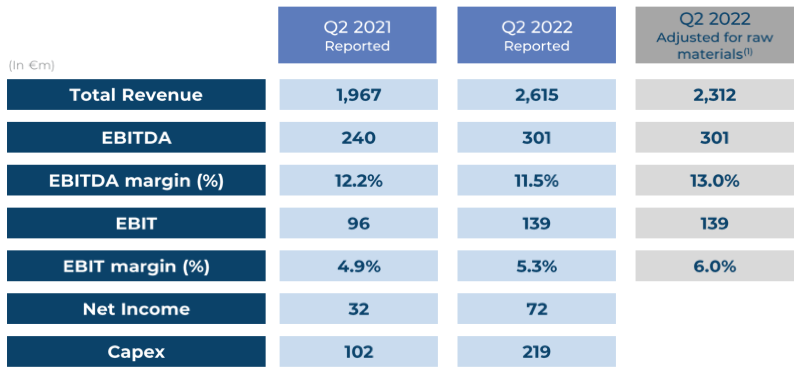

Bankinter | Principales cifras comparadas con el consenso de Bloomberg: Ingresos 2.615M€ (+33%) vs. 2.256M€ estimado; EBITDA 301M€ (+25,4%) vs. 262,5M€ estimado; EBIT 139M€ (+26,3%) vs. 110M€ estimado; BNA 72M€ (+125% a/a) vs. 48,1M€ estimado.

Opinión del equipo de análisis de Bankinter:

Cifras mejores de lo estimado. Los ingresos repuntan gracias a las cláusulas passthrough que permiten repercutir el encarecimiento de las materias primas. Excluyéndolas, quedarían en 2.312M€ (+17,5%). Con esta base los márgenes mejorarían, hasta 13% el EBITDA (desde 12,2%) y 6,0% el EBIT (desde 4,9%). Es una buena evolución en un contexto marcado por la caída de volúmenes (-5,7% a/a) penalizados por las restricciones en China y la escasez de componentes. De hecho, Gestamp logra batir la media del mercado en donde opera en +6,7%, excluyendo el efecto del tipo de cambio y las materias primas.

Por el lado del balance, la deuda neta avanza ligeramente (+1,5%) desde cierre de año y queda en 2.300M€. Ahora bien, la mejora del EBITDA se traduce, a su vez, en que el ratio de deuda neta sobre EBITDA retrocede, hasta 2,2x desde 2,3x a cierre de 2021.

Finalmente, Gestamp mantiene el guidance inalterado para el conjunto del ejercicio, salvo el objetivo de capex que se incrementa ligeramente. En concreto, reitera que, excluyendo la evolución de las materias primas, logrará: crecimiento de ingresos superior en “dígito medio simple” al del mercado; margen EBITDA de 12,5%/13,0% y generación de más de 200M€ en flujo de caja libre. En conjunto, buenas noticias que deberían favorecer la cotización del valor este miércoles.