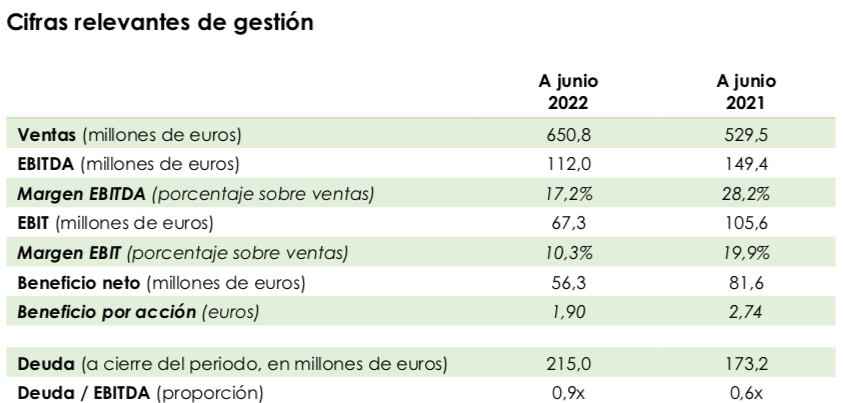

Norbolsa | Vidrala (VID) ha presentado unos resultados 2T con unas ventas y unos márgenes por encima de nuestras estimaciones. Las ventas en el 2T se sitúan en 371,9 M€, +26,2% vs 356 M€ +21% de nuestra estimación. En este crecimiento de ventas se recoge principalmente el aumento de precios de venta de inicio de año y el recargo de gas que se empezó a aplicar en abril. El EBITDA del 2T trimestre recupera hasta 88,8 M€, con un margen del 23,9%, también por encima de nuestras expectativas y de las guías apuntadas por la compañía (20%). En cualquier caso, los comentarios sobre perspectivas de la compañía son de prudencia. Uno, en cuanto a demanda continua viendo la demanda sólida apoyada además en unos niveles de inventarios limitados, pero en cualquier caso las dudas en cuanto a la evolución económica para el 2S son importantes. Segundo, las recientes nuevas tensiones en los precios del gas si persisten pueden volver a dañar los márgenes de la compañía. Consideramos también que el entorno de subidas de precios de ventas no homogénea en el sector no es positiva. Por otra parte, apreciamos en el 2T un incremento importante de deuda, de 127 M€ a 215 M€ (0,9x EBITDA) influenciado por el aumento de inversiones (ya esperado en todo el ejercicio) y el aumento del working capital por efecto del recargo de gas.