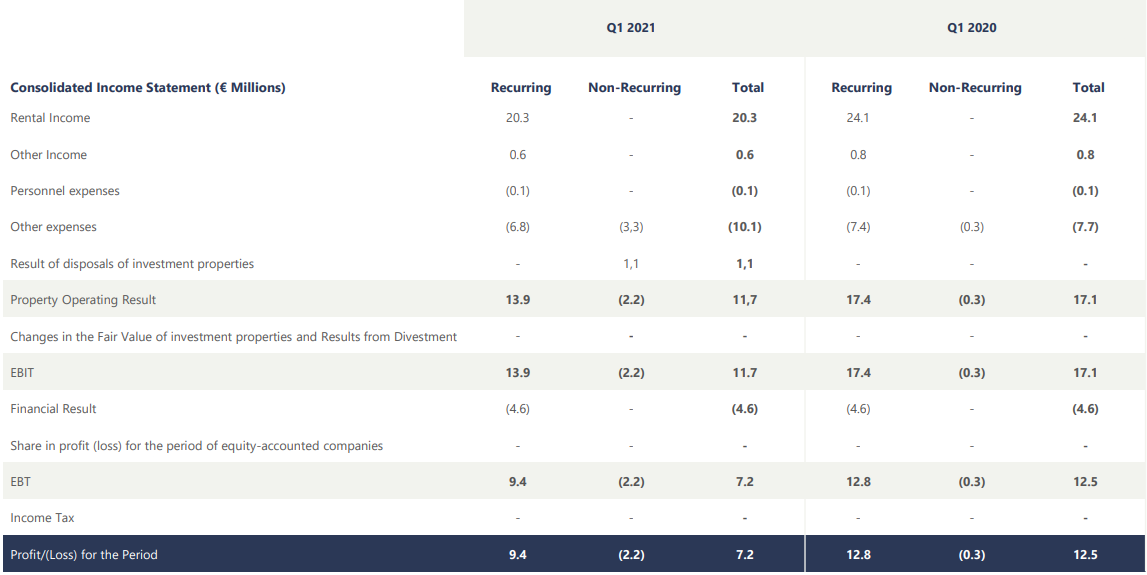

Bankinter | La SOCIMI española, Lar España (LRE), ha presentado sus resultados del 1T21 con un BNA de 7,2 M€, un Ebitda de 11,7 M€ y una Deuda Financiera Neta de 564 M€.

Los principales resultados del 1T21 de la compañía son los siguientes: Rentas brutas -16% hasta 20,3M€ en 1T21; Ebitda -31% hasta 11,7M€; BNA -42% hasta 7,2M€ en 1T21. La ocupación de sus centros comerciales se mantiene en torno al 95%. El endeudamiento se reduce hasta 564M€ tras la venta de los supermercados Eroski, que implica un LTV del 39,8%.

Opinión del equipo de análisis de Bankinter:

Débiles resultados en 1T21 afectados todavía por las medidas de control sanitario frente a Covid-19. Hay que tener en cuenta además que: (i) 1T21 compara con un primer trimestre del año pasado apenas afectado por el virus; (ii) los supermercados Eroski salen del perímetro de consolidación tras la venta. Esperamos que los resultados tengan impacto ligeramente negativo en cotización. Recientemente rebajamos nuestra recomendación a Vender (desde Neutral). Tras revalorizarse un +19% en lo que va de año, cotiza ya sin potencial con respecto a nuestro precio objetivo (5,24€/acción).

Por otra parte, la incertidumbre sigue siendo muy elevada en centros comerciales, a pesar de la recuperación del ciclo. Prevemos caídas en rentas, ocupaciones y valoraciones de activos entre 2021 y 2022.