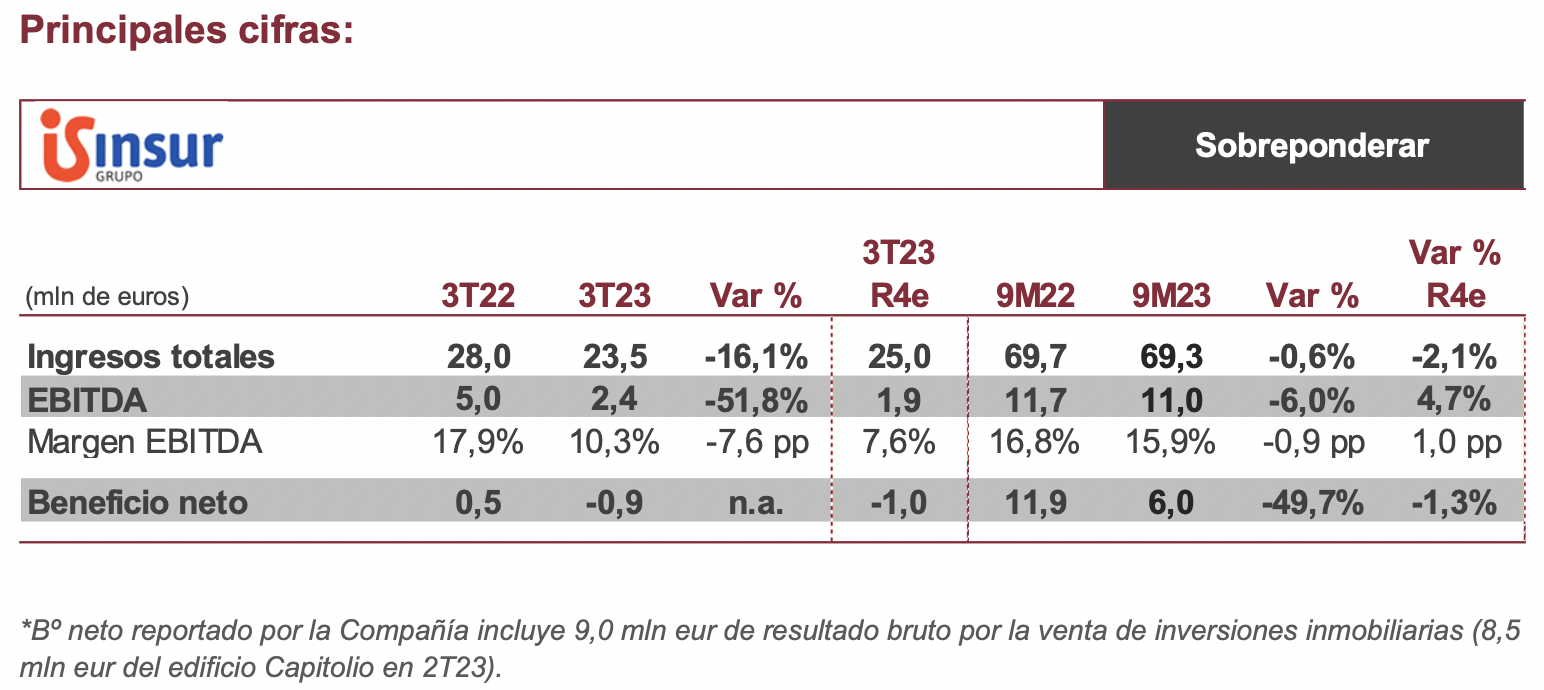

Renta 4 | Inmobiliaria del Sur ha presentado sus resultados correspondientes a 3T23/9M23 con cifras muy en línea con nuestras estimaciones en un trimestre en el que tal y como avanzamos, debido al retraso en la entrega de determinadas promociones, la cifra de negocio de promoción se ve impactada por menores entregas vs 3T22, toda vez que se anticipa un fuerte 4T23 (con un volumen de preventas correspondientes a promociones cuya entrega está prevista en 4T23 que asciende a 63,4 mln eur; vs 69,3 mln eur de ingresos acumulados a 9M23).

De este modo, El Grupo procede a la entrega en 3T23 de 53 viviendas (vs 50 R4e y vs 57 en 1T23, 85 en 2T23 y 85 en 3T22; 51 propias y 2 a través de JV) a un ASP de 168k eur/unidad (vs 200k eur/unidad R4e; el bajo ASP de 3T23 está influenciado por la entrega de una promoción propia de vivienda asequible), elevando así los ingresos de la división de promoción a 8,9 mln eur (vs 21,2 mln eur en 3T22). Mejores noticias en cuanto a la actividad comercial, donde, a pesar de la estacionalidad del trimestre, Inmobiliaria del Sur formaliza la venta de 85 unidades en el 3T23 (99 en 1T23 y 105 en 2T23), elevando el importe de las ventas a 9M23 a 92,9 mln eur a un ASP de 322k. Con ello, la cartera de preventas se sitúa en 774 unidades por importe de 249,0 mln eur (vs 680 unidades por importe de 202,1 mln eur a cierre de 2022). De este modo, la cobertura de ventas 2023 y 2024 se sitúa en el 96% y 53%, respectivamente. En cuanto al margen bruto de promoción, si bien registra una caída esperada por el mix de entregas y el menor número de estas, éste se sitúa en el 17% en el trimestre, por encima de nuestra estimación del 12%, y se sitúa en el 21,5% en el acumulado anual (vs 21,7% a 9M22).

Sin sorpresas en cuanto al resto de negocios, destacando una ligera mejora de ocupación en patrimonial del +0,8% vs 1S23 hasta el 87,7% en un ejercicio afectado por resoluciones de contratos y rotación de activos (14,4 mln eur de venta de activos a 9M23 a un descuento del – 2,8% vs valor de mercado según CBRE).

Con todo ello, consideramos que los resultados tendrán un impacto neutro en cotización. Reiteramos nuestra recomendación de SOBREPONDERAR y P.O. de 10,10 eur/acción.