Bankinter | Talgo (TLGO) mejora progresivamente el margen Ebitda en el segundo trimestre (2T2021), debilidad en adjudicaciones.

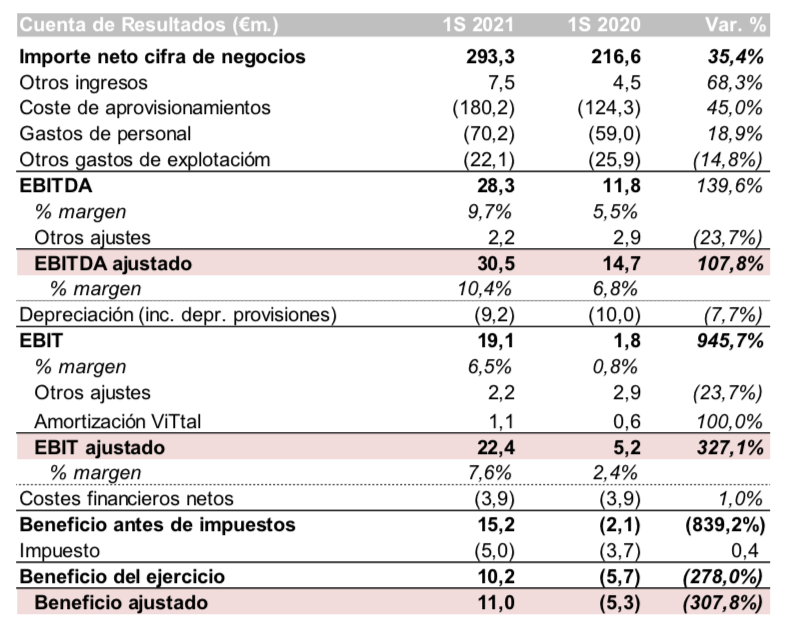

Principales cifras del 1S 2021 frente consenso de la compañía: Ingresos 293,3M€ (+35,4% a/a) vs 300,7M€ estimados; EBITDA ajustado de 30,5M€ (107,8%) vs 29,8M estimado y BNA de 10,2M€ (vs -5,7M€) vs 13M€ estimado.

Los datos de la compañía muestran un incremento de la DFN a 68M€ (desde 48,1M€ a dic-2020), mientras cuenta con líneas de crédito de 125M€. La cartera de pedidos asciende 3.131M€, frente a los 3.300M€ a marzo 21, con una contratación similar en el semestre a la alcanzada en el 1T 2021 (238M€ en el semestre vs 233 en 1T 2021).

Según la compañía, esta cifra se elevaría en 224M€ si se incorporan los contratos adjudicados pendientes de firma. Los objetivos 2021 actualizados apuntan a un margen EBITDA ajustado entre 11% / 12% (vs 10% / 12% ant.).

Talgo ha mantenido los objetivos de ejecutar entre 35%-37% de la cartera de pedidos entre 2021 y 2022, un Book-to-bill entre 1x y 1,2x en el período 2020-21 (frente al objetivo de >1,2x) y se mantiene el Capex estimado en cerca de 25M€. Se establece como nuevo objetivo de DFN 2021 entre 1,2x y 1,5x EBITDA Ajustado.

Talgo anticipa la elaboración de un plan estratégico 2022-2026, que será aprobado en el segundo semestre y un nuevo plan de retribución al accionista para el 1S 2022.

Opinión del equipo de análisis de Bankinter:

Los resultados del 2S2021 muestran una ligera mejora en el margen EBITDA del Grupo, ante la recuperación de la actividad de mantenimiento (> 85% de mantenimiento internacional y >65% nacional), lo que ha permitido elevar al rango alto el objetivo de margen para el ejercicio.

El margen EBITDA se eleva al 10,2% en el 2T 2021 vs 9,1% 1T 2021, si bien en términos trimestrales todavía por debajo del margen del 12,2% 1T 2020, justo al inicio de la pandemia.

Por el contrario, las adjudicaciones siguen siendo débiles (prácticamente sin cambios respecto al 1T 2021), lo que se refleja en la revisión del objetivo promedio 2020-21 entre 1-1,2x Ventas vs >1,2x anterior. Este miércoles la compañía llevará a cabo una presentación a analistas. Mantenemos nuestra recomendación Neutral.

Talgo (Neutral; Precio Objetivo: 4,70 euros, Cierre: 4,28 euros, Var. día: -0,9%, Var. 2021: +3,50%).