Bankinter | Notable crecimiento en los resultados 2022 de Netex que cumplen con nuestras estimaciones. Recortamos Precio Objetivo a 5 euros/acción desde 5,85 euros/acción.

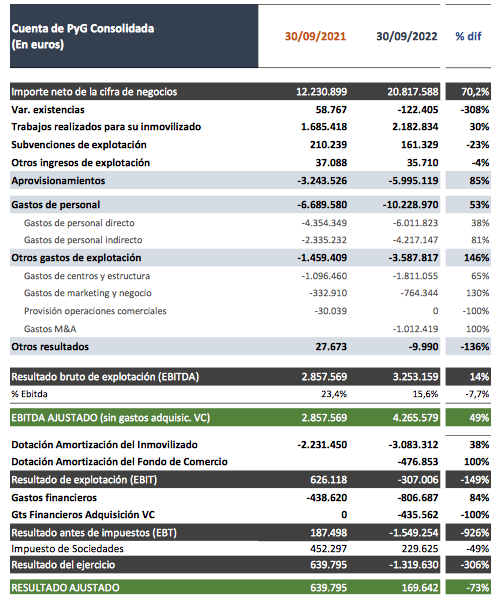

Las principales magnitudes del ejercicio anual cerrado a 30 de septiembre de 2022 son: ventas 20,8€ (+70,2% a/a, estimación BKT 20,0M€), EBITDA ajustado 4,3M€ (+49,3%, estimación BKT 4,1M€), EBITDA 3,3M€ (+13,8%), BNA ajustado 0,2M€ (-73,5%, estimación BKT 0,8M€), BNA -1,3M€ (+0,6M€ en 2021).

La deuda financiera neta es 12M€ (+61,0% en 2022) y la ratio de endeudamiento 2,8x EBITDA ajustado (2,6x en 2021). Las guías 2023 contemplan ventas algo inferiores a 27M€ (+27,5%), EBITDA 6,0M€ (+40,7% vs EBITDA ajustado 2022).

Opinión del equipo de análisis Bankinter:

Noticia positiva aunque los resultados no son una sorpresa ya que la compañía publicó un avance de ventas y EBITDA en noviembre. Los incrementos son elevados y combinan el crecimiento orgánico de las ventas con la incorporación de la empresa británica Virtual College al perímetro, adquirida por 6,5 millones de euros. Esta consolida tres trimestres del ejercicio 2021/2022. Las guías 2023 son inferiores a nuestras estimaciones, la diferencia se debe a las sinergias con Virtual College. Consecuentemente, ajustamos a la baja nuestras estimaciones y recortamos nuestro Precio Objetivo hasta 5 euros/acción desde 5,85 euros/acción. A pesar de este ajuste, el potencial de revalorización es +60% y, reiteramos nuestra recomendación de Comprar. La valoración es atractiva, con un VE/EBITDA de 5,6x.

NETEX (Comprar; Precio Objetivo: 5€; Precio 3,12€; Var. Día: +6,48%; Var. Año: -5,2%).