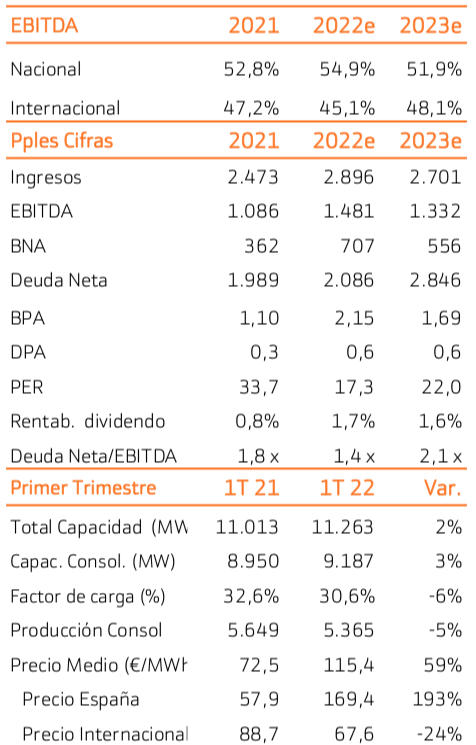

Bankinter | Buena evolución de los negocios del grupo en el primer trimestre del año. La nueva capacidad se incrementa un +3% y el precio medio sube un +59%. La parte menos positiva es un menor factor de carga (debido a unas desfavorables condiciones meteorológicas) y posibles retrasos en la nueva capacidad por problemas de las cadenas de suministro. Acciona Energía (ANE) mantiene sus objetivos del año, que incluyen un crecimiento del EBITDA sólido de doble dígito con un nivel de deuda neta similar al de 2021.

En cuanto a las medidas que ha puesto el Gobierno para limitar el impacto de la subida de los precios de la energía tendrá un impacto moderado sobre el grupo, ya que tiene la mayor parte de su producción contratada con anterioridad. Acciona Energía tiene un ambicioso plan de crecimiento para los próximos años que contempla llegar a 20 GW de capacidad instalada en 2025 vs 11,2 GW a finales de 2021.

Nuestras estimaciones incluyen un crecimiento medio anual de +10% en EBITDA y +12% en BNA en el periodo 2021-26. En cuanto a la retribución al accionista, el objetivo del grupo es distribuir entre el 25% y el 50% del BNA en dividendos, lo que permitirá ir mejorando gradualmente el DPA (1,7% de rentabilidad por dividendo en 2022, llegando a 2,4% estimado en 2026). Además, Acciona Energía es uno de los claros candidatos a entrar en el Ibex 35 en la próxima reunión del 9 de junio.

Mantenemos la recomendación de Comprar y mejoramos ligeramente el Precio Objetivo hasta 40,40 euros/acción desde 37,30 euros/acción tras el ajuste en estimaciones.