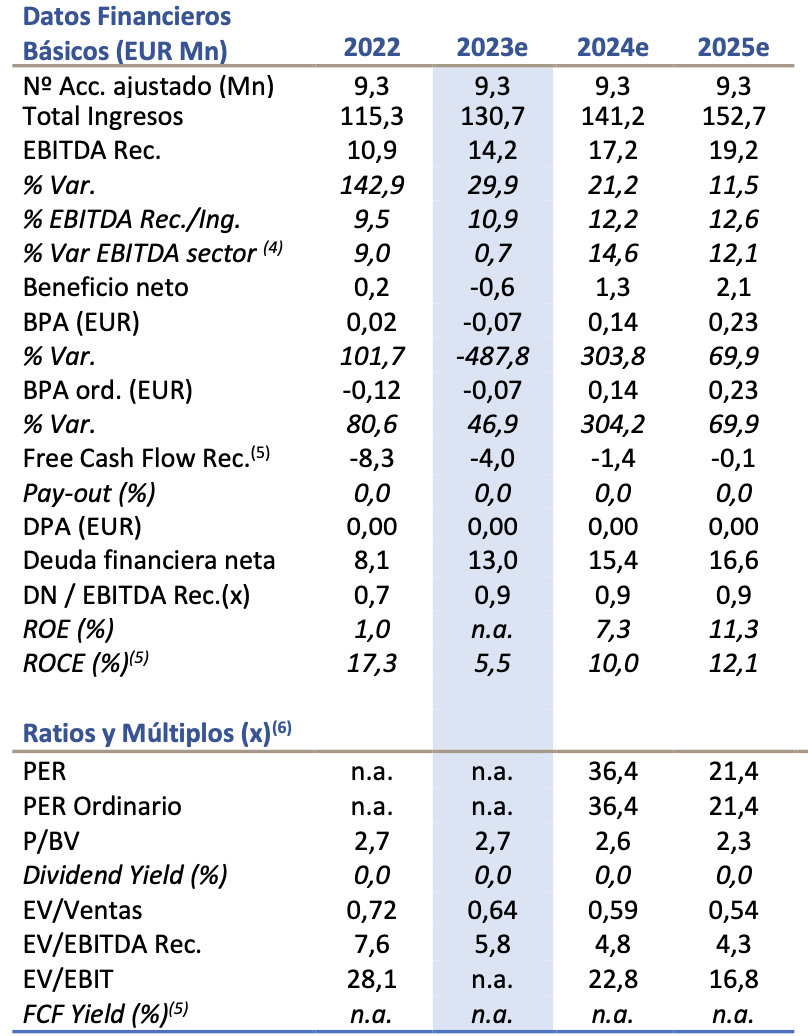

LightHouse | SÓLIDO CRECIMIENTO EN INGRESOS (+13,2% VS 9M23)… ADZ consolida el ritmo de crecimiento visto en los anteriores trimestres >10% que estimamos continúe hasta cierre de 2023. Los ingresos 9M23 se sitúan en EUR 83,8Mn (vs EUR 74Mn en 9m22). Buen comportamiento tanto de las ventas comparables (+8,4%) como de las ventas internacionales (+20%) que casi duplican el crecimiento de las ventas en Europa.

… Y UN EBITDA 9M23, SIN SORPRESAS. El margen bruto 9m23 se mantiene en niveles de 62,1% (en línea con el 9m23) controlando el efecto de los descuentos (Black Friday). Además, el crecimiento de ingresos compensa el coste operativo de la expansión internacional, permitiendo a ADZ registrar un EBTIDA rec. de EUR 7,4Mn (vs EUR 6Mn en 2022), mejorando el Mg EBITDA +1p.p. (vs 9m22).

AUNQUE EL COSTE DE LAS APERTURAS SE VE REFLEJADO EN LA PARTE BAJA DEL P&L. ADZ ha llevado a cabo 17 aperturas (netas) en lo que va de año, lo que, sumado a la actualización del precio de los arrendamientos ha elevado el gasto de amortización (que incluye NIIF 16;) un 33% (vs 9m22). Hundiendo el EBIT 9m23 por debajo de break-even (EUR -0,7Mn vs EUR 0,4Mn en 9m22).

SEGUNDO TRIMESTRE CON BN POSITIVO (3T ESTANCO). Lo que refuerza la idea de que con un Mg. EBITDA c.10% ADZ obtiene un BN por encima de break even (BN 3T23 Estanco: EUR 0,6Mn).

MANTENEMOS ESTIMACIONES EN EBITDA. Aunque revisamos nuestras estimaciones para 2023e en ingresos al alza (+7,2% vs estimación anterior) y bajamos nuestras estimaciones en EBIT (EUR 1,3Mn vs EUR 3Mn de estimación anterior) y en BN 2023 por debajo de break-even.

LA ESTRATEGIA DE INTERNACIONALIZACIÓN DEMUESTRA SER EFECTIVA. ADZ ha puesto en marcha una estrategia de aperturas (+17 YTD) en mercados menos maduros que está viéndose reflejada en los resultados 9m23 con crecimientos en ingresos a doble dígito. Aunque la inversión necesaria para la expansión del 1T23 arrastra los resultados “contables” (EBIT, BN), la mejora en la eficiencia es ya una realidad (EBITDA). Nuestro escenario apunta a unos ingresos 2023e de EUR 130,7Mn y un EBITDA de 14,2Mn. Hoy ADZ cotiza a un EV/Ventas 0,64x (vs 1,4x de sus comparables) con un spread de crecimiento de +1,3p.p. (TACC 2023e-2025e).