Bankinter | Revisamos nuestra recomendación a Comprar y Precio Objetivo: 163,5 euros/acción tras los resultados del 4T 2023. Este ejercicio ha estado marcado por la fuerte contratación (Cartera de Pedidos de 8.598 uds de aviones comerciales, +18,8% a/a) y la aceleración en el número de entregas (735 unidades de aviones comerciales +11,2% a/a, vs 720 obj.). El EBIT ajustado (+2,8% a/a) incluye cargos por la actualización de algunos programas de la actividad espacial.

Valoramos positivamente: (1) la elevada Cartera de Pedidos; (2) la aceleración en la producción sigue el plan previsto. El objetivo 2024 (800 und.) busca el “equilibrio” entre la demanda y la capacidad de la cadena de suministro; (3) la capacidad de generación de caja que ha permitido este año proponer div de 1,8€/acc+1€/acc. extraordinario. (obj. 2024 FCL antes de M&A y financ. clientes ~4.000M€).

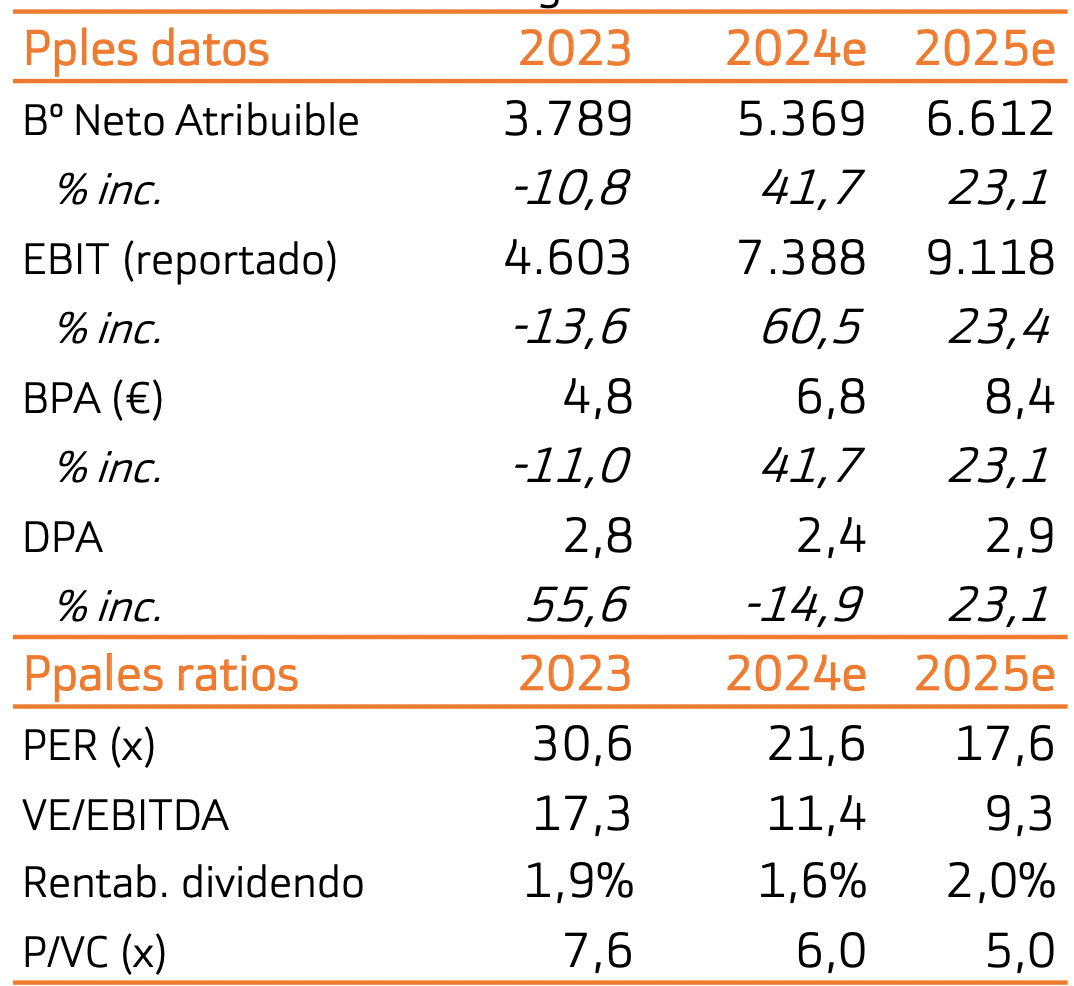

El 4T 2023 supera objetivos de entregas y muestra fuerte contratación. Resultados afectados por cargas extraordinarias. Principales cifras vs estimación de consenso de la compañía: Ventas 22.886M€ (+10,9% a/a) vs 22.466M€ estimado. EBIT ajustado de 2.207M€ (+2,8% a/a y 2.268M€ est.) incluye cargos en Defensa y Espacio por la actualización de hipótesis en algunos programas espaciales; EBIT repotado 1.891M€ (+6,7% a/a vs 2.346M€ est.) y BNA de 1.457M€ (-13,2% a/a) vs 1.588M€ estimado. Por divisiones: (1) Entregas de Aviones Comerciales 735 unidades (uds) en 2023 (+11,2% a/a), superaron el objetivo del ejercicio (720 uds). La contratación +853 aviones comerciales netos en el 4T 2023 (vs mediana en 12M ant. de 185), 2.094 uds en el año y elevó la cartera de pedidos a 8.598 uds (+18,8% a/a y +7,6% t/t). (2) En Helicópteros, entregas 346 uds (+0,6% a/a) en 2023 y contrataron +202 uds en el trimestre (vs 76 de mediana en 12M ant.), 393 uds en el año. La cartera de pedidos asciende 804 uds. (3) En Defensa y Espacio, la contratación crece +14,9% a/a en 2023 y la Cartera de Pedidos en 42.195M€ (+9,8% a/a).

Generación de Caja y Dividendo Extraordinario. Caja Neta de 10.726M€ dic- 23 (vs 8.315M€ sep-23 y 9.431M€ dic-22) tras generar un Flujo de Caja antes de M&A y financiación de clientes de 4.400M€ en el año. Dividendo propuesto 1,80€/acc, más extraordinario 1,0€/acc (RpD ~1,8%).

Objetivos 2024 parecen viables. Guidance 2024 apunta a entregas de 800 uds de Aviones Comerciales (desde las 735 en 2023 y 720 objetivo 2023); EBIT ajustado entre 6.500 y 7.00M€ (vs 5.800M€ en 2023 y ~6.000M€ obj.) y FCF antes de M&A y financiación de clientes del entorno de 4.000M€ (vs 4.400M€ en 2023 y 3.000M€ obj.).

Recomendación Comprar (Neutral, antes de resultados). Precio Objetivo: 163,5 eutos/acción (revisado desde 141,4€/acc. ant.). Tras el avance en entregas en 2023, la compañía mantiene sus previsiones acelerar progresivamente la producción (en particular en la familia del A320 objetivo de 75 uds/mes en 2026). El objetivo de entregas de 800 uds parece razonable y busca el equilibrio con la capacidad de los suministradores, que sigue siendo uno de los principales focos de atención. Revisamos al alza nuestras previsiones de entregas e Ingresos (+4,7% en media en el período de proyección), aunque con una recuperación de margen EBIT más progresiva (hacia 13,3%, +0,2pp vs anterior, a final del período de proyección). Cotiza a un P/CF de 14,2x vs media a 17,8x los últimos 3 años.