Renta 4 | La cotización de Construcciones y Auxiliar de Ferrocarriles (CAF) lleva un fuerte castigo en lo que llevamos de año (-19% vs. -2% Ibex 35) que además de estar influenciada por la situación global, estimamos recoge un efecto arrastre en el sector (Talgo -29%, Vossloh -16% y Stadler -11%) por la desfavorable evolución del líder europeo Alstom (-32%) derivado de los problemas tras la fusión con Bombardier. Adicionalmente, cabe destacar que CAF no tiene presencia directa (comercial/industrial/suministro) en la zona del conflicto bélico entre Rusia y Ucrania, circunstancia que la diferencia con el resto de sus competidores que, en mayor o menor medida, cuenta con exposición a esa área geográfica.

Castigo injustificado. A pesar de la incertidumbre actual, los fundamentales de CAF no han cambiado: 1) excelente momento del sector ferroviario y de autobuses con unas perspectivas de crecimiento en los próximos años del +2,3% y del +4,4%, respectivamente. 2) Favorable tendencia hacia la movilidad sostenible: las principales autoridades mundiales están impulsando de forma clara las inversiones en transporte sostenible. 3) Recuperación de la movilidad, favoreciendo la actividad de la división de servicios. 4) Mejora de resultados garantizada por la cartera de pedidos de 9.640 mln eur (8.855 mln eur ferroviario y 785 mln eur Solaris). 5) Elevada visibilidad.

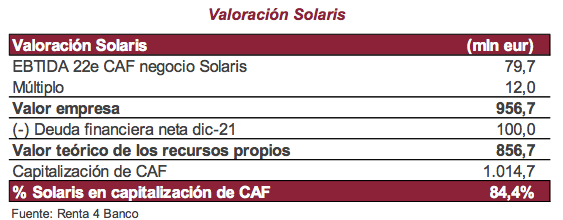

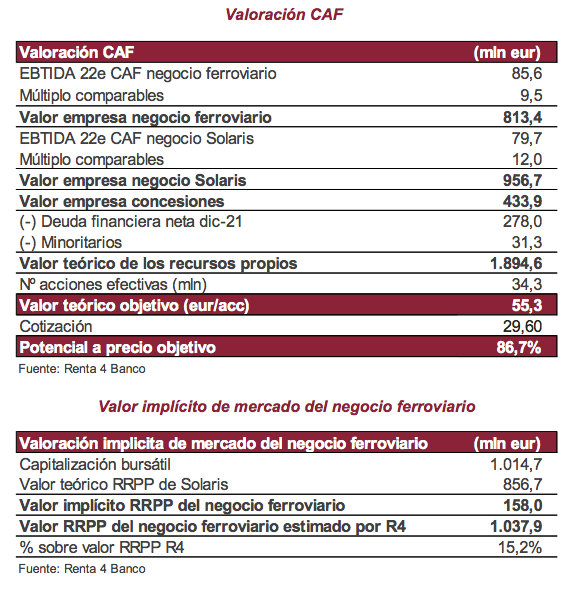

La capitalización refleja prácticamente solo el valor de Solaris, o … Como podemos ver en el cuadro siguiente, nuestra valoración de los recursos propios de Solaris representa el 84% de la capitalización total del grupo CAF, valorando prácticamente en cero un negocio ferroviario que estimamos generará un EBITDA22e de 219 mln eur y que cuenta con una deuda neta estimada a cierre de 2021 de 178 mln eur.