Intermoney | Resultados anuales el viernes 24 de febrero – EBITDA +14% pese al impacto por precio de la energía. Fomento de Construcciones y Contratas (FCC) (Comprar, Precio Objetivo 15 euros) anunciará sus resultados anuales de 22e el próximo viernes 24 de febrero, celebrando una conferencia telefónica ese día a las 9 horas.

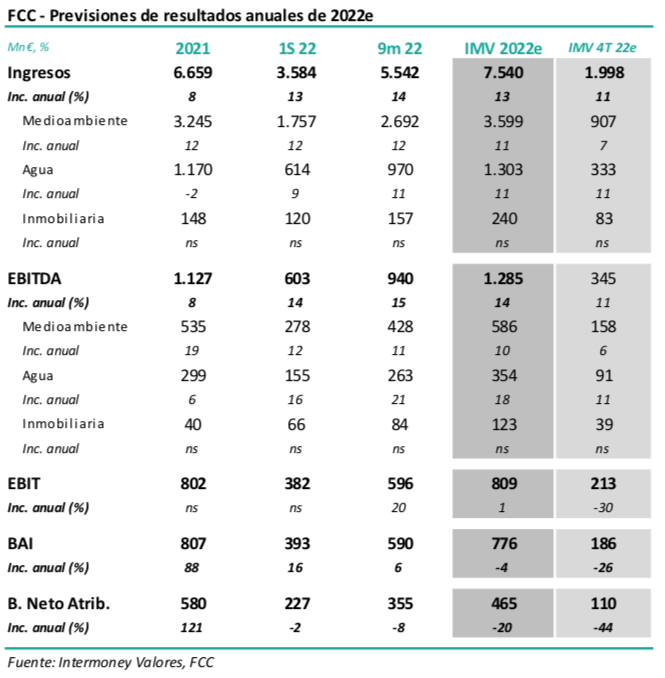

Esperamos que los resultados sigan mostrando crecimiento en los principales negocios de servicios, pero en menor medida que en pasados trimestres, dada la exigente comparación frente a los últimos trimestres de 2021, así como el efecto de los altos precios de la energía afectando en especial al negocio de cemento. Con todo ello, esperamos un crecimiento del EBITDA para todo 22e del +14% hasta 1.285 Mn€, como mostramos en la tabla adjunta. Nuestra cifra de beneficio neto es de 465 Mn€, un -20% inferior a la del año pasado, debido a la ausencia que asumimos de revalorizaciones de activos en Realia.

Confirmamos Comprar y Precio Objetivo de 15 euros. Confirmamos nuestra recomendación de Comprar en FCC, así como nuestro PO de 15 euros a dic. 23e. Incluimos en nuestra valoración a nivel consolidado los activos inmobiliarios, implicando un 20% del VE total. Un 70% del EBITDA de FCC proviene de servicios poco afectados por la pandemia o vaivenes macro, mostrando crecimientos de doble dígito en EBITDA en recientes trimestres. No esperamos un impacto relevante de las variaciones del tipo de cambio del dólar, dada su leve exposición.