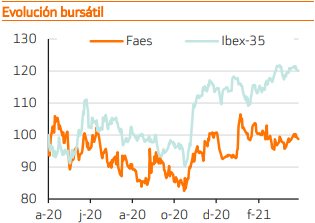

Bankinter | En la presentación anual a analistas, la compañía farmacéutica española, Faes Farma (FAE), describe el año 2021 como de transición y prevé que el crecimiento de ventas se desacelere a un dígito (TAAC últimos 5 años +13%) y el Ebitda a +2% / +7% (TAAC +18%). El principal factor adverso es la evolución de Bilastina, cuyos stocks aumentan en el canal de ventas, el precio de venta en Japón (unos de sus principales mercados) cae y se espera que los ingresos asociados a las licencias también se reduzcan en 2021. Además, se ralentizan las ventas del segmento salud (algo común en el sector). Las guías están ligeramente por debajo de nuestras estimaciones, que retocamos a la baja.

Como consecuencia, recortamos nuestro Precio Objetivo a 4,10 €/acción desde 4,40 €/acción. Mantenemos nuestra recomendación en Neutral. Nuestra estrategia se enfoca hacia valores de crecimiento en detrimento de los “value”, esto es desfavorable para valores como Faes.

Las guías 2021 indican una desaceleración superior a lo que estimábamos

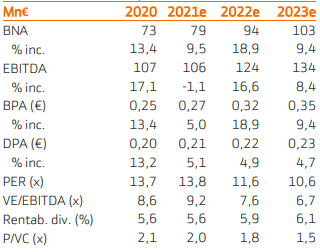

Tras los buenos resultados de 2020 (año récord en ingresos, Ebitda y BNA), en la presentación anual a analistas la compañía describe 2021 como un año de reto en el que espera que el crecimiento de ventas se frene a un dígito (tras crecer a una TACC 2015-2020 +13%) y que el Ebitda aumente +2% / +7% (compara frente a TACC 2015- 2020 +18%). Nuestras estimaciones 2021, que revisamos a la baja para ajustarnos a las guías, eran superiores, con un crecimiento de ventas +7,1% y Ebitda +7,6%.

El principal factor adverso es la evolución de Bilastina

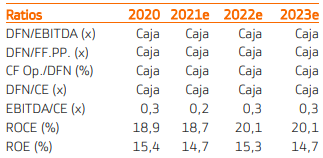

El antihistamínico Bilastina es el segundo producto más vendido tras Calcifediol (vitamina D). En 2021 aumentan las existencias de Bilastina en el canal de ventas y se espera un retroceso en los ingresos asociados a las licencias de este producto a 66M€ (-19%) por el mencionado efecto canal. Además, su precio cae -6,3% en Japón (uno de sus principales mercados) y aparecen genéricos. Por otra parte, se ralentizan las ventas del segmento Salud, esto es algo común a otras farmas. Para contrarrestar estos efectos negativos, la compañía espera beneficiarse de un aumento de las licencias de Calcifediol y Mesalazina (antinflamatorio intestinal) en mercados internacionales, a lo que se uniría el crecimiento del negocio en LatAm (donde recientemente adquirió Global Farma) y de la evolución del negocio farma en Iberia. Las expectativas están en sus tres productos principales (Bilastina, Calcifediol y Mesalazina), en otras moléculas en desarrollo y en la nueva fábrica que prevé inaugurar en 2024. La política financiera conservadora de apalancamientos muy bajos se mantiene sin cambios.

Recortamos el Precio Objetivo a 4,10 €/acc. desde 4,40 €/acc y mantenemos recomendación en Neutral

Ajustamos nuestras estimaciones a las guías y retocamos a la baja nuestra estimación 2021e y los crecimientos a largo plazo (TAAC ventas 2020-2025e +6,2% vs. +6,6% anterior y Ebitda +8,0% vs. +9,4% anterior) y el margen Ebitda 2025e a 31% (-1pp) debido a un mix de ventas con menores ingresos por licencias. En consecuencia, recortamos nuestro Precio Objetivo a 4,10 €/acción desde 4,40 €/acción. Nuestra recomendación se mantiene invariada en Neutral. El mercado se focaliza en valores de crecimiento en detrimento de los “value”, esto es negativo para valores como Faes.