Bankinter | La compañía aeroespacial, Airbus (AIR), revisó al alza el guidance para el 2021, hasta objetivo de entregas de 600 unidades de aviones comerciales (frente a repetir los 566 de 2020); EBIT ajustado hasta 4.000M€ (vs 2.000M€ ant.); y FCL antes de M&A y financiación de clientes de 2.000M€ (vs break-even ant.).

Los objetivos parecen conservadores tras la evolución del la primera mitad del ejercicio, probablemente ya que la compañía se centra ahora en acelerar la producción de la Familia A320 y un entorno todavía con incertidumbre a corto plazo (vinculada a la evolución de la pandemia y el ritmo de recuperación de los vuelos internacionales).

Recomendación Neutral (desde Comprar) Precio Objetivo: 123,9 eur/acc. (dic-22) ante un potencial más limitado (+7,6%) Valoramos positivamente la mejora del ritmo de entregas, las entradas netas de pedidos y la gestión del circulante (y generación de caja) del Grupo. Además el plan de producción anunciado hace unos meses debería contribuir a mejorar la visibilidad a medio plazo.

Resultados 2T 2021 mejores de lo esperado

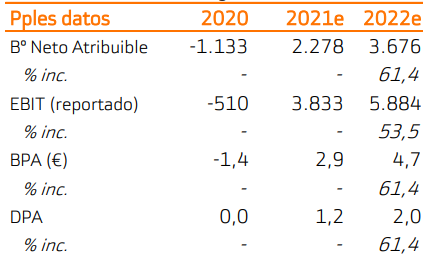

Las principales cifras respecto a vs estimación de consenso Bloomberg: Ventas 14.177M€ (+70% a/a) vs 13.976M€ estimado, EBIT ajustado de 2.009M€ (vs -1.226M€ en 2T 2020) vs 1.580M€ est. y BNA de 1.869M€ (desde 1.438M€ del 2T20) vs 1.131M€ estimados. Las contrataciones netas en 2T 2021 fueron positivas (+99 unidades de aviones comerciales vs -61 en 1T 2021), mientras las entregas se elevaron a 172 unidades vs 125 unidades el trimestre anterior (y los escasos 74 en el 2T 2020). La Cartera de Pedidos se mantiene en 6.925 unidades (todavía -8,7% a/a). En Helicópteros, 76 unidades entregadas en 2T 2021 (vs 39 unidades 1T 2021 y 57 2T 2020), con contrataciones netas de 83 unidades. La Cartera de Pedidos en 671 unidades (+0,8% a/a).

La posición de Caja neta aumentó hasta 6.485M€, desde 5.575M€ mar21 y +50% desde dic-2020. Cabe recordar que el primer semestre del 2020 supuso una fuerte salida de caja (-8.947M€M€ en 1T20 y – 4.172M€ en el 2T 2021).

Revisión al alza del Guidance 2021, aunque cauto

Objetivo de entregas de aviones de 600 unidades (vs similar a las de 2020, unas 566 unidades); obtener un EBIT ajustado de 4.000M€ (vs 2.000M€ ant. y 2.703M€ en 1S 2021); y un flujo de caja antes de M&A y financiación de clientes de 2.000M€ (vs break-even anterior y 2.051M€ en 1S 2021). Las estimaciones parecen cautas tras el positivo 1S 2021, probablemente ya que la compañía se centra ahora en la aceleración de la producción de la familia A320 y el entorno sigue marcado por la incertidumbre, fundamentalmente vinculada a la evolución de la pandemia.

Recomendación

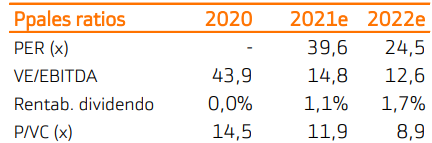

Revisamos recomendación a Neutral (desde Comprar), Precio Objetivo: 123,9 eur/acc. (dic-22) desde 117,3 eur/acc. ant.. Potencial (+7,6%).

Revisamos nuestras estimaciones al alza, especialmente en margen Ebitda (+1,4pp en 2021 y 2002e hasta 12,5% y 14% respectivamente). Valoramos positivamente las perspectivas de producción y la gestión del circulante, pero la evolución del valor deja un potencial más limitado a nuestra valoración (+7,6%) que supone un PER implícito de 26,4x 2022e, con incertidumbres todavía elevadas (especialmente vinculadas al ritmo de recuperación de la actividad aérea internacional).