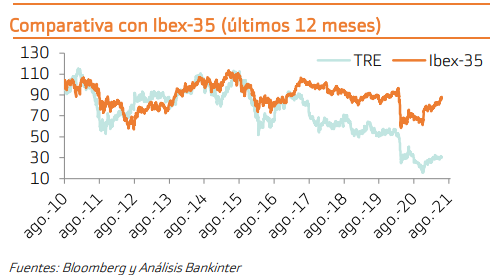

Bankinter | La empresa de ingeniería y construcción, Técnicas Reunidas (TRE), tiene que hacer frente a un año especialmente difícil por la pandemia, con retraso en la ejecución de contratos. Ello ha provocado una fuerte caída de ingresos y de su caja neta y empeoramiento de sus márgenes, obligándole a recurrir a un préstamo participativo de la SEPI. La acción cae desde el anuncio -25%.

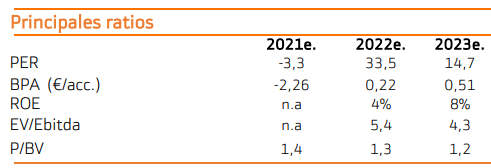

Según nuestras estimaciones Técnicas Reunidas tiene potencial (+11%), pero mantemos la cautela y la recomendación de Venta, porque consideramos que la incertidumbre es demasiado elevada en el contexto actual y no compensa el binomio rentabilidad/riesgo. Mantenemos recomendación en Vender y situamos Precio Objetivo en 8,3 eur/acc. (potencial +11%, previo En Revisión). Mantendremos esta recomendación al menos hasta que exista una mayor información sobre la evolución de los contratos y/o los márgenes.

Técnicas Reunidas solicita al SEPI 290M

Inicia el proceso para acceder al SEPI (Fondo de Apoyo a la Solvencia de Empresas Estratégicas). El importe asciende a 290M€, que se estructura en dos tramos. (i) 150M€ destinados a fortalecer Fondos Propios. (ii) 140M€ destinado a la mejora del Capital Circulante. Tiene una duración de cuatro años y cuenta con la posibilidad de amortizarlo anticipadamente. Se espera que los fondos sean desembolsados este mismo año.

En nuestra opinión, aunque la noticia es positiva desde el punto de vista de solvencia, desde la perspectiva de valoración o evolución del negocio pone de manifiesto: (i) el dificil momento que atraviesa la compañía, por el retraso de contratos. De hecho, podría sufrir retrasos futuros. (ii) La concesión del préstamo supone la entrada de la SEPI (ente público) como observador. En coherencia, mantenemos nuestra recomendación en Vender, recomendación que pusimos (desde Neutral) tras la publicación de la noticia.

Presenta Resultados 2T21 débiles

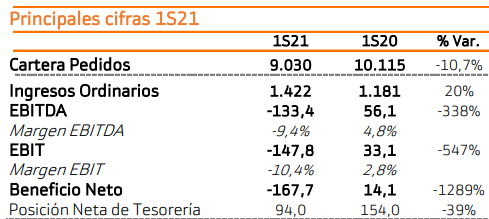

Presenta resultados 1S 2021 débiles, muy impactados por COVID-19. Cifras principales: la Cartera de Pedidos 9.030M€ (-11%); Ventas 1.422M€ (-33%); EBIT 43,5M€ (-45%); BNA 163,7M€. La Posición de Caja Neta se reduce hasta 94M€ desde 154M€ en 1S 2020. Los resultados se ven muy afectados por la reprogramación de algunos proyectos relevantes durante el año y una ejecución más lenta de la estimada, entre otras cosas por la variante Delta.

Las guías de la compañía apuntan a ventas para 2021 en torno a los 3.000M€ y un margen EBIT ajustado de alrededor del 3%. Además, esperan adjudicaciones que superen los 4.000M€. Consideran que el entorno comercial está mejorando y están bien posicionados en adjudicaciones que se producirán en los próximos meses.

Su Cartera de Pedidos sufre por COVID-19, pero comienza a recuperar y no está diversificada: Cierra el trimestre en 9.030M€ (nivel que compara con 10.026M€ a cierre de 2019). Elevada dependencia del sector petróleo (gran parte en Arabia Saudí), Upstream y Downstream (95% de la cartera).

La Caja Neta muy afectada por COVID-19: La posición de Caja Neta desciende en el trimestre hasta 94M€ vs 371M€ en 4T 2019. Por tanto, se ve muy afectada por el retraso en los pagos. El préstamo de la SEPI permite elevar la liquidez. No obstante, es un punto clave a monitorizar puesto que tiene implicación directa en la obtención de contratos.

Recomendación

Justificamos nuestra recomendación en varios motivos: (i) Incertidumbre en cuanto a la evolución de sus márgenes y la ejecución de sus contratos, en un contexto en el que las petroleras han reducido inversión; (ii) Reducida diversificación de su negocio, con escasa presencia en energías renovables, lo que puede suponer su exclusión de determinados universos de inversión con enfoque sostenible; (iii) Caída de su caja neta, lo que impacta a la hora de acceder a determinados contratos. (iv) La concesión del préstamo supone la entrada de la SEPI (ente público) como observador. (v) Incremento de las posiciones bajistas sobre el valor (actual, 0,92% del capital), según el último registro de la CNMV (11/08/2021).

Recomendamos Vender y situamos el Precio Objetivo en 8,3 eur/acc. (potencial +11%).