Renta 4 | Los resultados del ejercicio 2023 han cumplido con el “guidance” dado por la compañía, pero nos deja varios mensajes positivos: 1) Contratación más elevada y rentable y 2) “guidance” mejor de lo esperado. Todo ello nos lleva a esperar una revisión al alza de estimaciones por parte del consenso del mercado.

Revisamos al alza estimaciones apoyado en una excelente contratación rentable y…

2023 cerró no sólo con la segunda mayor contratación de la historia de CAF (4.775 mln eur= 3.488 mln eur ferroviario + 1.287 mln eur autobuses), sino también con una contratación que apunta a una mejora de la rentabilidad gracias a: 1) más del 50% de los contratos firmados en vehículos ferroviarios corresponden a ampliaciones de contratos ya existentes, 2) la división de servicios alcanza una contratación en 2023 de 1.150 mln eur (ratio book-to-bill de 2,0x), y 3) los autobuses de cero o bajas emisiones representa el 95% de la cartera de Solaris a cierre de 2023 vs. 86% de 2022.

… un “guidance” por encima de lo esperado

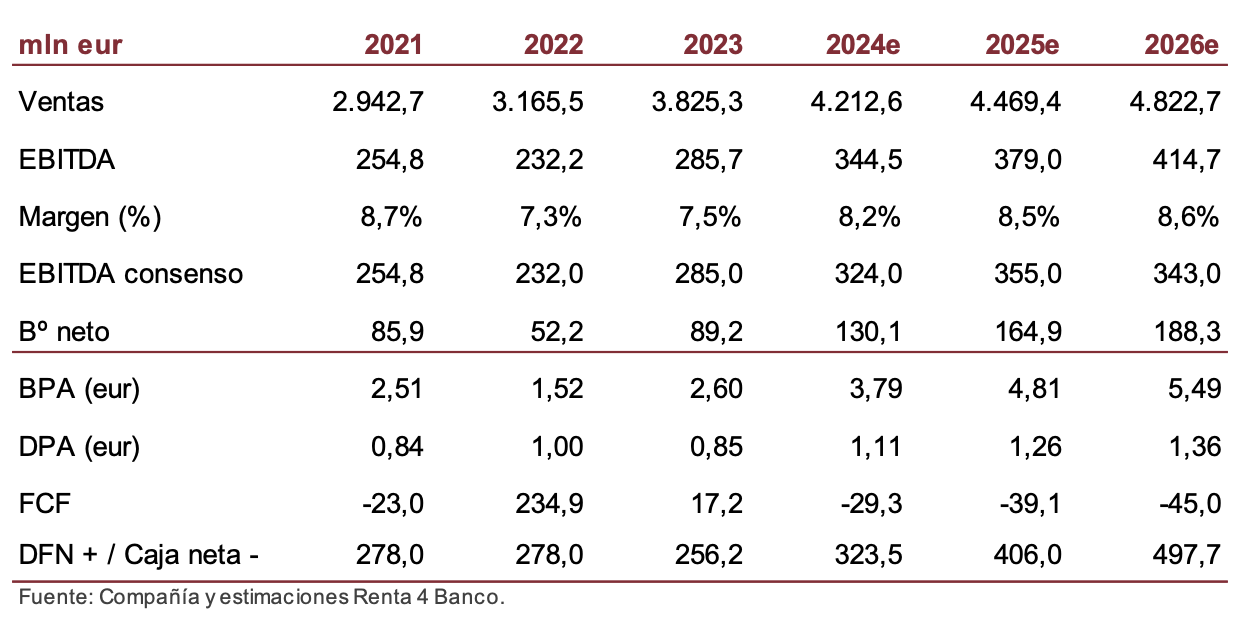

1) ventas +10% hasta alrededor de 4.200 mln eur (4.213 mln eur R4e antes y 4.023 mln eur consenso), gracias a la elevada cartera de pedidos, 2) mejora de margen EBIT, principalmente por Solaris ya que ferroviario seguirá afectado por inflación (5,6% R4e y 5,4% consenso), 3) estabilidad de ratio deuda neta / EBITDA, 4) dividendo mejorando en línea con el beneficio neto, 5) Contratación: book-to-bill =>1x, y 6) Mantenimiento de los objetivos 2026: crecimiento de ventas (c.4.800 mln eur, 1,6x vs. 2021, tacc 10%) y EBIT (c.300 mln eur 1,8x vs. 2021, tacc 13%), margen EBIT 6,3% vs. 6,3% en 2019), controlando los niveles de endeudamiento (2,2x EBITDA26e con adquisiciones, 1,2x ex adquisiciones) y mejorando la retribución al accionista (en línea con los resultados).

Sobreponderar Precio Objetivo 54,5 eur/acción (vs. 50,5 eur/acción anterior).

Desde R4 estimamos que los precios actuales de cotización de CAF no reflejan las perspectivas de la compañía para los próximos ejercicios por lo que reiteramos nuestra recomendación de Sobreponderar y elevamos nuestro precio objetivo hasta 54,5 eur/acción, apoyado en: 1) normalización casi total de los márgenes tanto en Solaris como en el negocio ferroviario para finales de 2024, 2) excelente y rentable cartera de pedidos, 3) favorables perspectivas tanto del sector ferroviario y de autobuses apoyado en la movilidad sostenible.