Renta 4 | Transcurridos más de dos años desde que Mediaset S.p.A. y Mediaset España lanzarán un proyecto de integración en Media For Europe (canje 2,33 acc. MFE x 1 acc. TL5, con derecho de separación en 6,54 eur/acc), nos encontramos ante un nuevo escenario, en el que consideramos Mediaset España volverá a jugar un papel protagonista. La salida de Vivendi del accionariado de MFE, principal escollo al proceso de fusión en 2019, abre la puerta a retomar el proyecto.

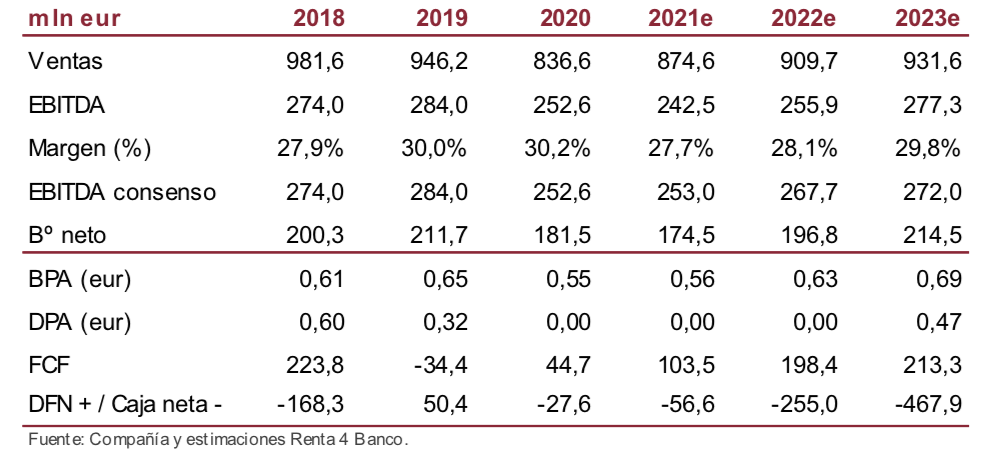

La evolución de los resultados muestra resiliencia

Su principal negocio, la venta de publicidad en televisión en abierto viene cayendo en los tres últimos años (estimamos se situará en 1.772 mln eur, un 8% por encima del año anterior, pero aún un 11.8% inferior a los niveles prepandemia), no obstante, la capacidad de TL5 de ajustar sus costes al entorno, le ha permitido obtener unos márgenes y una generación de caja elevada, situación que esperamos se mantenga en los próximos ejercicios, dejando patente la oportunidad que ofrece la cotización actual.

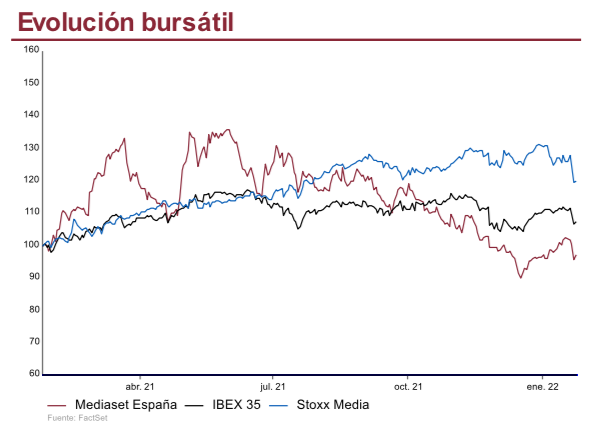

Una compañía olvidada por el mercado

Un negocio cuya visibilidad a largo plazo ya venía planteando dudas desde hacía tiempo (entorno competitivo), junto con el impacto de la pandemia en el volumen de negocio (inversión publicitaria) y el cambio de rumbo en la estrategia de la compañía (supresión del atractivo dividendo e inicio de un proceso inversor), han llevado el precio de la acción a cotas que estimamos extraordinariamente bajas en relación a su valor intrínseco.

Cotizando a multiplicadores que reflejan una clara infravaloración

Actualmente TL5 cotiza a un P/E 2022e de 6,6x, P/E Aj. 2022e inferior a 5x y ofrece un FCF Yield del entorno del 15% que alcanzaría hasta el 18%, una vez descontamo el valor de su participación en ProSieben de la capitalización bursátil, situándose entre las compañías más baratas de la bolsa española.

Conclusión: Sobreponderar, Precio Objetivo 7,16 euros/acción (potencial 73,4%)

A pesar de partir de unas estimaciones de resultados futuros pesimistas, (TACC EBIT 2021-2025 4,3% y G -3,5%) nuestra valoración del negocio de TL5 es de 5,77 eur/acción, a lo que añadimos la caja neta y el valor de mercado del 13,18% de ProSieben para alcanzar los 7,16 eur/acc.