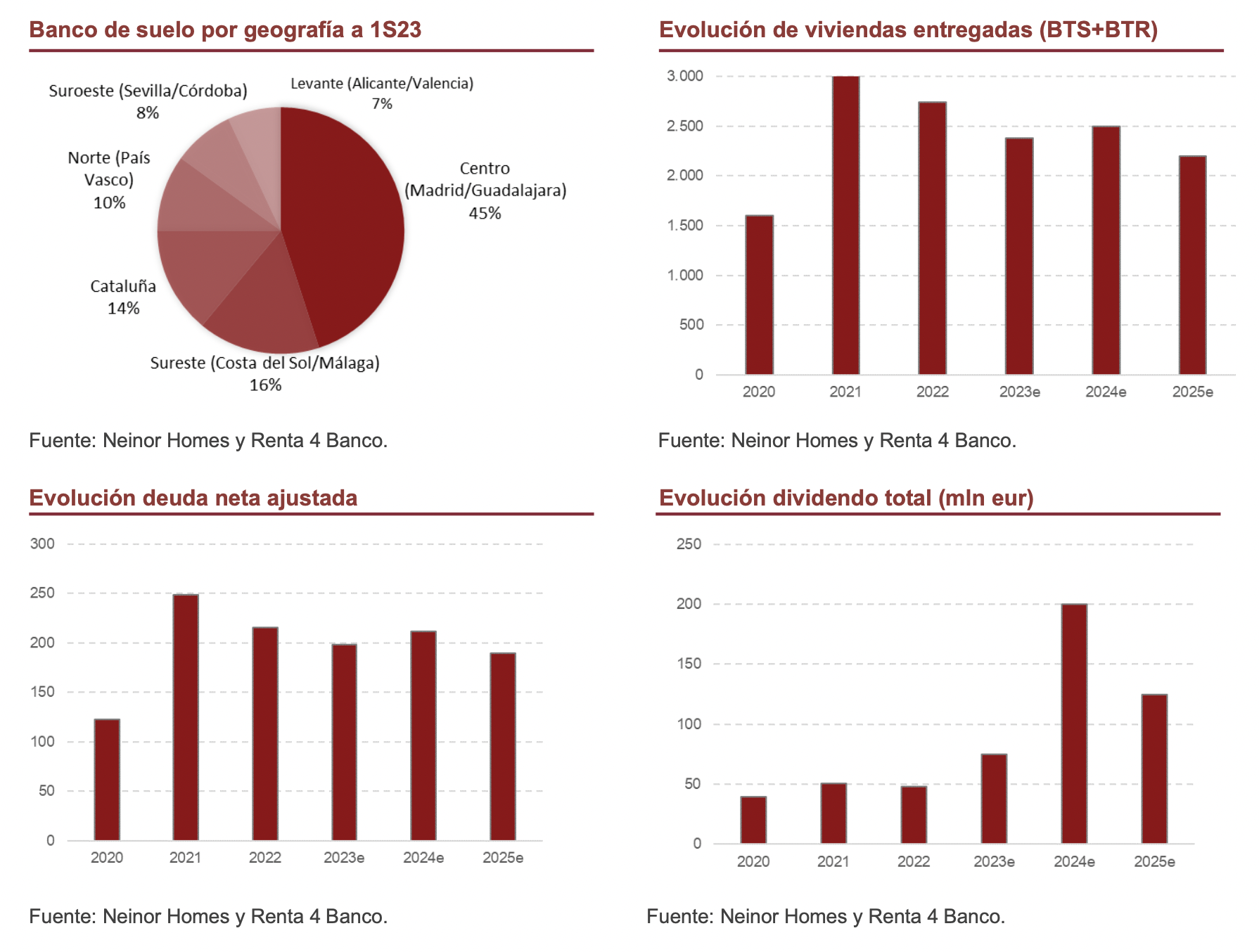

Renta 4 | A finales del pasado marzo, Neinor (HOME) presentó un nuevo plan estratégico 2023-2027 con dos ejes principales: 1) Coinversión: a través de la cual optimizará la asignación de capital, reduciendo inversiones y maximizando retornos (15-20% de TIR objetivo en BTR (build to rent) y BTS (build to sell); ROE entre el 11%-15%), y; 2) Dividendos: cristalización de valor a través de un plan de remuneración al accionista que contempla la distribución de 600 mln eur de dividendos (7,5 eur/acción; 80% capitalización actual) en los próximos 5 ejercicios.

Tras presentar su nuevo plan estratégico Neinor ha sido capaz de dar buena visibilidad en unos pocos meses

En un primer momento, tras la presentación del plan, si bien valorábamos positivamente los nuevos ejes estratégicos (especialmente la puesta en valor vía dividendos), considerábamos al mismo tiempo un claro riesgo de ejecución, especialmente en lo referido a las desinversiones BTR (a las cuales se supedita buena parte del dividendo, y, por tanto, de la cristalización del valor) dado el momentum del sector inmobiliario. En este sentido, el entorno de tipos está paralizando las inversiones en el sector, dado el estrechamiento del spread de rentabilidad, el incremento del coste de financiación y la incertidumbre y limitaciones a la subida de precios del alquiler introducidas por la nueva ley de la vivienda.

Sin embargo, en escasos meses tras la presentación del plan, Neinor ha sido capaz de dar buena visibilidad a su plan de negocio, especialmente al plan de dividendos, a través de: 1) Venta de 3 promociones BTR por importe aprox. de 150 mln eur (5 desinversiones en total desde diciembre), y; 2) Acuerdos de coinversión; con Orion Capital y AXA (150 mln eur de inversión total).

Elevamos recomendación a SOBREPONDERAR (vs Mantener anterior) y aumentamos P.O. hasta 11,0 eur/acción (vs 9,70 eur/acción anterior). Consideramos que, fundamentalmente a través de las desinversiones en BTR, la Compañía ha sido capaz de transmitir un mensaje de confianza al mercado que va en dos direcciones: 1) Por un lado, dando visibilidad a su plan de dividendos, y; 2) Por otro lado, cristalizando y evidenciando la puesta en valor de su cartera (las desinversiones se han realizado a un descuento < -5%e vs NAV) frente al descuento al que cotiza (-40%).

Con todo ello, revisamos nuestras estimaciones y ajustamos nuestro DFC (fundamentalmente por entrada de caja y circulante) aumentando nuestro P.O. desde 9,70 eur/acción anterior hasta 11,0 eur/acción y elevando nuestra recomendación a SOBREPONDERAR (vs Mantener anterior).