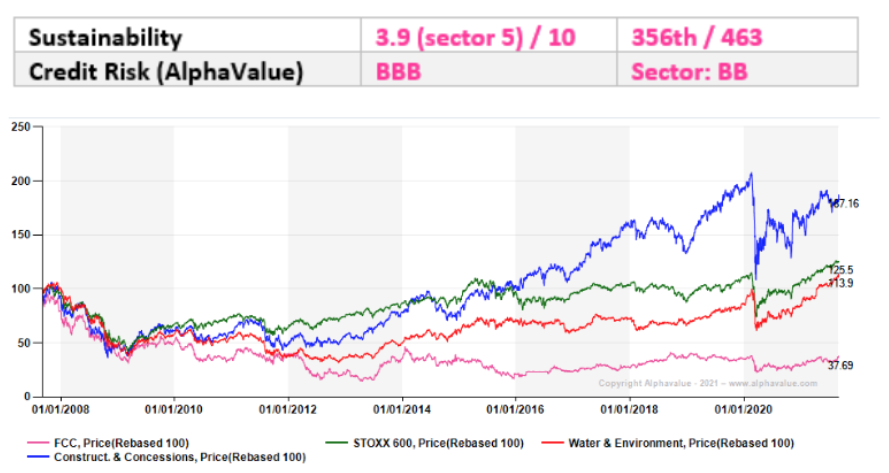

Alphavalue | Después de la crisis de 2008, la mayoría de las grandes constructoras españolas miraron hacia las concesiones como camino para diversificar el negocio. Mientras que algunas compañías decidieron mantener una exposición significativa a las actividades de construcción y el resto se centró principalmente en las concesiones de transporte, FCC (FCC) tomó un camino diferente.

Decidió seguir adelante con la opción más segura de enfocarse en servicios hídricos y ambientales, que generan bajos, pero estables cash flows. El resultado de esta estrategia no fue del todo positivo. Su capitalización y ventas se redujeron a la mitad desde sus máximos. Además, la exposición a la industria de la construcción (a través de las divisiones de cemento e inmobiliaria) se redujo del 59% en 2007 al 18% en 2020. El siguiente gráfico muestra el impacto de la decisión de la compañía.

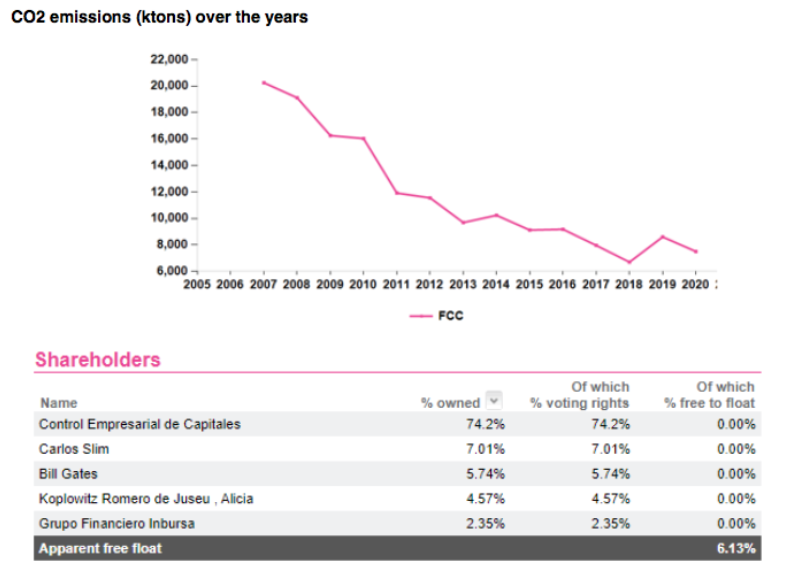

Si bien este movimiento estratégico redujo el riesgo general del grupo y condujo a un cash flow estable, también ayudó a la cuestión medioambiental. El siguiente gráfico valida el punto de vista de nuestros analistas. La emisión de CO2 equivalente de alcance 1 y alcance 2 de FCC es una cuarta parte de su nivel máximo de 2007.

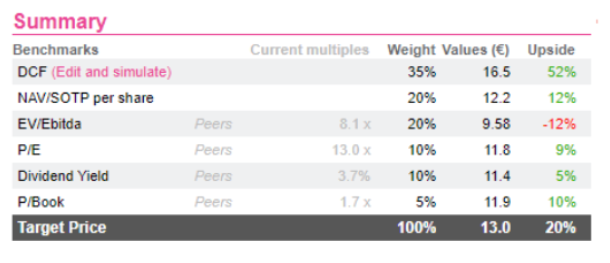

Nuestros analistas han fijado el precio objetivo de FCC en 13 euros/acción en base al DCF, SOTP (método por suma de partes) y las métricas por comparables. Debido a un predecible cash flow del grupo como concesionaria, nuestra valoración se inclina más hacia el DCF. Somos optimistas sobre el margen Ebitda a largo plazo. La compañía ha aumentado este margen al nivel anterior a la crisis financiera (aproximadamente el 15%) y creemos que continuará mejorando y se mantendrá en un “upper double digits». La venta de derechos de emisión de CO2 (recordemos que son transferibles) respaldará aún más el margen. Nuestro precio objetivo apunta a una recomendación de compra, pero debido al insignificante free float, no se puede poner negro sobre blanco.

FCC: Comprar, Precio Objetivo 13 euros/acción.