Renta 4 | Aedas Homes publicará sus resultados correspondientes a su 1S23-24 de acuerdo con su calendario fiscal, el próximo martes 28 de noviembre tras el cierre de mercado, y ofrecerá una conference call el miércoles 29 de noviembre a las 13:00h CET (que podrá seguirse a través de su página web).

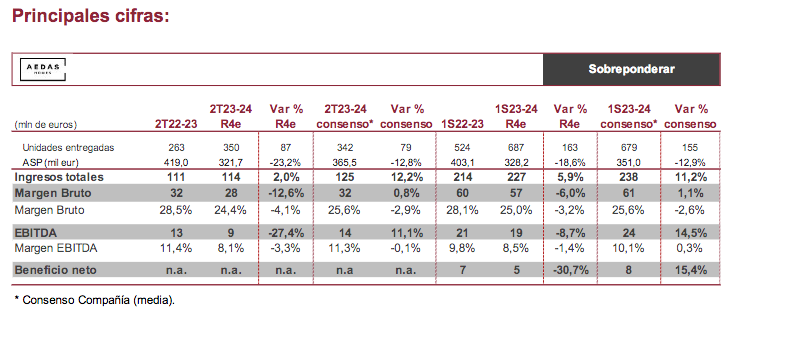

De nuevo conviene recordar que tradicionalmente el primer semestre del año concentra menos entregas, por lo que, en línea con lo ya avanzado por la Compañía, cabe esperar un segundo semestre más fuerte. En este sentido, estimamos un 2T23-24 muy en línea con el primer trimestre del año, con un nivel de entregas de 350 unidades (vs 337 unidades entregadas en 1T23-24 y vs 263 unidades entregas en 2T22-23) a un ASP de 322k eur/unidad (vs 335k eur/unidad de las entregas en 1T23-24 y vs 419k eur/unidad de las entregas en 2T23- 24).

En cuanto a margen bruto, prevemos un descenso hasta el nivel del 24,4% en 2T23-24 (-4,1 p.p. vs 2T22-23), como consecuencia del menor margen derivado del mix de entregas en el trimestre (menor ASP). A pesar de ello, estimamos un margen bruto en el acumulado semestral del 25,0%.

Respecto a la actividad comercial de Aedas, prevemos que la Compañía haya registrado un nivel de preventas en 2T23-24 en el entorno de las 500 unidades (vs 581 en 1T23-24 y vs 492 en 2T22-23), en línea con lo manifestado por parte del equipo gestor en una reunión con analistas mantenida en el evento The District el pasado septiembre (avanzaron 169 ventas netas en agosto con récord de tráfico online solicitando información sobre viviendas de Aedas Homes).

Atentos a: 1) Evolución margen bruto promotor; 2) Nivel de preventas trimestrales y cartera de ventas; y, 3) Reiteración de objetivos anuales de entregas c.3.000 unidades (en línea con nuestra estimación).

Con todo ello, consideramos que los resultados podrían ser acogidos de forma neutra o ligeramente negativa en cotización. Reiteramos nuestra recomendación de SOBREPONDERAR con P.O. 20,50 eur/acción.