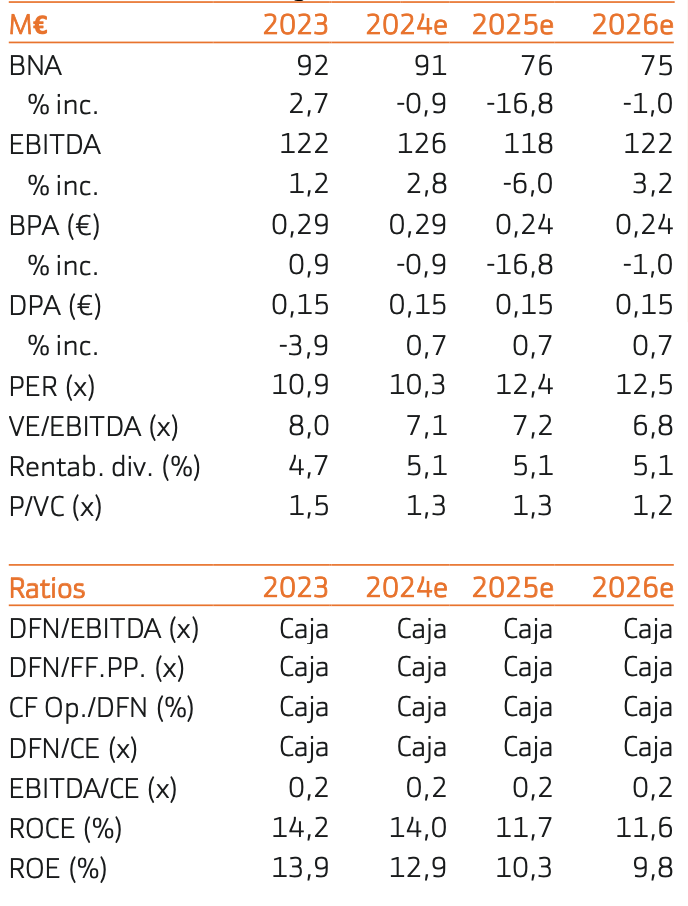

Bankinter | Nuestra valoración de los resultados 4T 2023 es negativa. Los incrementos de ventas y EBITDA son moderados y reflejan una caída de ventas en la división de Salud animal y un estancamiento de ventas Farma en España tras discontinuar la comercialización de Ristaben y Ristfor.

El negocio internacional crece a tasas de un dígito alto impulsado por las adquisiciones recientes. Ante unos incrementos inferiores a lo que estimábamos, ajustamos nuestras estimaciones a la baja y recortamos nuestro Precio Objetivo hasta 3,10€/acción desde 3,30€/acc. En el contexto actual de mercado, vemos un mayor atractivo en los sectores de crecimiento, como tecnología o ciberseguridad, frente a los sectores más maduros y de corte valor, como es el caso de las farmacéuticas. Recortamos tácticamente nuestra recomendación de Faes Farma a Vender desde Neutral.