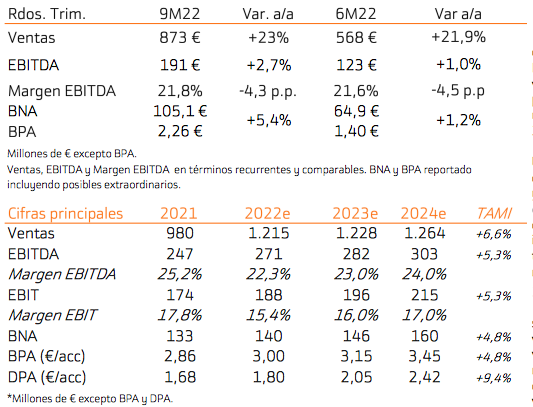

Bankinter | Mantenemos nuestra recomendación de Comprar, aunque rebajamos el Precio Objetivo hasta 66,6 euros/acción desde 69 euros/acción, como consecuencia del entorno actual. En cuanto a fundamentales, tiene un balance saneado y poco apalancado, con crecimientos sostenibles que les permite ofrecer una buena rentabilidad por dividendo. Su plan estratégico (Beyond25), esperamos que bata los objetivos fijados con cierta holgura. Después de los máximos históricos en ventas (+22% a/a vs +3% media hist.) seguirán consolidándose en su negocio tradicional, y expandiéndose en otros nuevos. Sin embargo, la visión Top-down quizá no es la idónea para ellos. Con el carácter anticíclico de la compañía puede que se quede atrás en un contexto de mercado más favorable.

PUEDE LEER EL ANÁLISIS COMPLETO DE LA COMPAÑÍA AQUÍ