Intermoney | OHLA (OHLA) (Comprar, PO 1,35 €) anunció sus resultados a los 9 meses el miércoles tras el cierre del mercado; la empresa no celebra conferencias telefónicas en los trimestres impares.

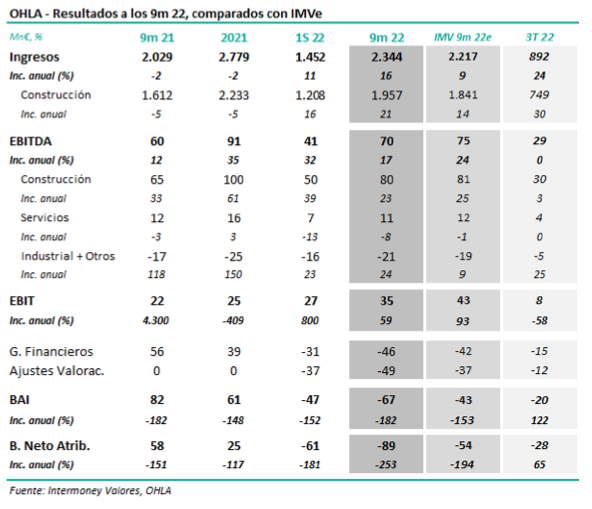

Las cifras principales, comparadas con nuestras previsiones, se muestran en la tabla adjunta. Los ingresos se elevaron a los 9 meses un +16%, (+9% IMVe), incluyendo un +24% en el 3T, en lo que supone una aceleración respecto a junio, mostrando los efectos de los incrementos de cartera (+17%) a lo largo de 2021, y seguramente el incipiente peso de la inflación. El crecimiento se concentró en las propias actividades de construcción (+21% a los 9m), que concentra más del 80% de los ingresos, muy por encima de las cifras en servicios.

El EBITDA de OHLA a septiembre subió un +17% hasta 70 Mn€, algo por debajo de nuestra previsión de 75 Mn€ IMVe. Construcción, 80 Mn€, concentró la rentabilidad, mientras que el resto de actividades, junto con los costes de estructura, tuvieron una contribución negativa (- 10 Mn€). La diferencia respecto a nuestras estimaciones se concentró en este último concepto. El margen de construcción (+4,1%) subió unos 10 puntos básicos respecto a 2021, aunque en el 3T estanco se elevó 4,1 pb respecto a junio; el pasado trimestre suele ser bastante rentable debido a mejores condiciones climáticas, aunque en esta ocasión ha tenido que afrontar una comparación desfavorable debido al incremento de costes.

En la actualidad tenemos una previsión de EBITDA para todo 2022e de 111 Mn€, que está en línea con la guía de la empresa, y que es improbable que modifiquemos de forma relevante, ya que el 4T suele acelerarse el reconocimiento de ingresos.

La empresa ha reportado una pérdida neta de –89 Mn€, muy superior a nuestra previsión de -54 Mn€, debido a dos factores: 1) efecto del tipo de cambio; y 2) revaloración de los bonos que tiene emitidos OHLA, afectados por el incremento de tipos de interés. Por sistema, no estimamos estos factores.

La posición neta de caja a septiembre es de 95 Mn€, (180 Mn€ a junio), frente a 125 Mn€ IMVe, en la que habíamos incluido un deterioro de circulante de 45 Mn€ durante el 3T, y no cobro de adquisiciones. El capital circulante durante el 3T empeoró en -110 Mn€. Normalmente hay una fuerte recuperación de circulante durante el 4T. Nuestra previsión de caja a diciembre, 334 Mn€, debería LfL ser reducida en unos 50 Mn€, al haberse cancelado recientemente la venta de CHUM, lo que ceteris paribus no afectaría a la valoración.