Alphavalue | El problema ocurrido recientemente en el Canal de Suez nos llevó a refrescar nuestra opinión de que las compañías listadas se equivocan al contraer ampliamente la mayor parte del capital empleado a través de recortar inventarios. Cuando las cosas van bien, esta es la gestión financiera de manual. Pero cuando aparecen las complicaciones, hay una línea muy fina entre un funcionamiento correcto de las operaciones y el caos más absoluto.

Hace 5 años, cuando comenzamos a plantear el tema del exceso bruto de caja en un contexto de NIRP (negative interest rate policy), quedó claro que la rentabilidad negativa de ese efectivo bruto es un seguro para seguir con el “juego” de disminuir capital empleado, lo que se logra fácilmente mediante la contracción de inventarios. El efectivo no cuenta frente al fondo de maniobra, por lo que se consideró como los recursos necesarios para hacer frente a un inconveniente operativo a costa de una rentabilidad negativa de ese exceso bruto de liquidez.

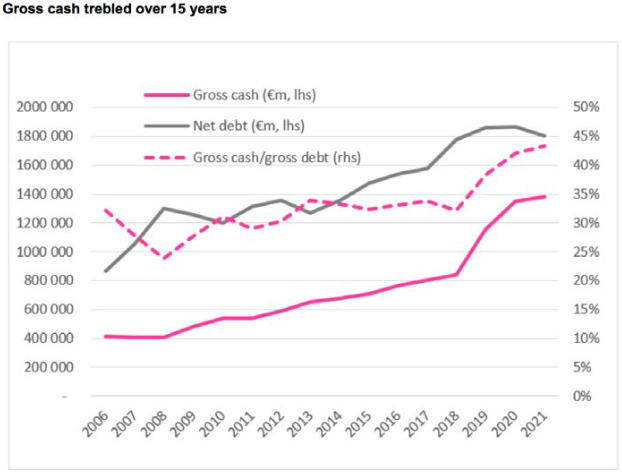

El siguiente gráfico basado en la cobertura de AlphaValue (343 compañías, excluyendo financieras y cíclicos pesados) muestra el implacable aumento de su posición bruta de caja a 1400 bn€ o el 43% de la deuda bruta. Hace 15 años, las cifras se situaban en 411 bn€ y el 32%, respectivamente.

En buena medida, esta posición bruta de caja equivale al 17% de la capitalización de nuestra cobertura total cuando hace 15 años era del 11%.

El gráfico anterior también muestra que la deuda neta se ha estancado desde 2018 en aproximadamente 1.850 bn€, con la confirmación de que la crisis del coronavirus se ha gestionado bien en este punto, principalmente a través de la contracción del fondo de maniobra.

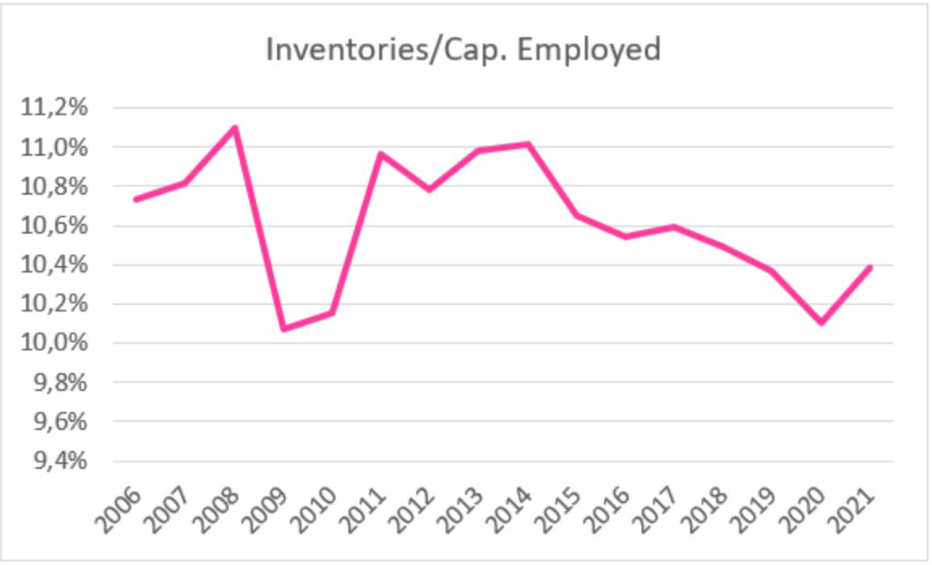

El siguiente gráfico que pone en relación los inventarios frente al capital empleado muestra ese desgaste constante, aunque muy pequeño en términos de tanto por ciento. Su punto más bajo en 2020 no es tan diferente del colapso registrado en 2009, cuando el mundo se detuvo durante uno o dos trimestres. La acumulación de inventarios es una necesidad para 2021, más aún si la recuperación se convierte en un crecimiento duradero.

Lo que muestran los gráficos y las tendencias es una confirmación de que se han ido acumulando riesgos en el mundo real de trasladar bienes de un punto a otro. Esta tendencia no fue interrumpida ni un segundo por el COVID-19 o Donald Trump con sus “zancadillas” al comercio global.