Andrés Aragoneses (Singular Bank) | Como a lo largo de la semana, los principales mercados de renta variable a nivel global no han registrado una tendencia homogénea a la espera de una mayor visibilidad sobre las diferentes variables queimperaran en el escenario bursátil a corto y medio plazo.

Asimismo, las variaciones al alza y a la baja tampoco han sido especialmente significativas, situándose prácticamente en todos los mercados en el rango de entre un -1% y un +1%.

Por otro lado, los índices de volatilidad VIX tanto del Euro Stoxx 50 como del S&P 500 han repuntado ligeramente en las últimas jornadas, si bien se sitúan a niveles cercanos a 20 puntos, muy alejados de los momentos de mayor estrés al inicio de la pandemia en el entorno de 80 puntos (marzo 2020).

De esta forma, los inversores continúan evaluando las diferentes tendencias que podrían prevalecer en los próximos meses, con especial atención al incremento de la inflación y el repunte de la incidencia del coronavirus, especialmente en Europa y, en menor medida, en EEUU.

En este contexto, en Europa, tras decretar Austria la semana pasada el confinamiento de su población, el punto de mira se sitúa en Alemania, donde la incidencia del coronavirus se sitúa por encima de 600 casos por cada 100.000 en los últimos 7 días.

Ante esta circunstancia, Ángela Merkel, canciller en funciones de Alemania, ha decidido aumentar las medidas de restricción de la movilidad para frenar la propagación del coronavirus. En concreto, ha decretado que será necesario contar con un certificado de vacunación o un test negativo de covid-19 para poder utilizar el transporte público.

Adicionalmente, a pesar de que cada Lander de Alemania tiene competencias para poder instaurar diferentes medidas de restricción de la movilidad, no se descarta que las autoridades sanitarias decreten el confinamiento de la población si crece de forma significativa la presión hospitalaria.

Todo ello coincide con el retroceso por quinto mes consecutivo del índice de sentimiento empresarial en noviembre del IFO Institute de Alemania (-1,2 puntos hasta 95,5 puntos) ante el deterioro de la percepción tanto sobre la situación actual como de las expectativas de los empresarios alemanes a la espera de una mayor visibilidad sobre las disrupciones sobre la cadena de suministro y la evolución de las presiones inflacionistas.

A su vez, manteniendo el foco de atención en el ámbito macroeconómico, hoy se ha confirmado la moderación del crecimiento de la economía estadounidense en el 3T hasta un 2,1% anualizado, ligeramente por encima de la estimación preliminar (2%). Paralelamente, las solicitudes semanales de prestaciones de desempleo en EEUU (199.000) se situaron en la última semana en mínimos desde la pandemia e incluso desde 1969, si bien, siguiendo la tendencia de las últimas semanas, todo indica que se revisarán al alza la próxima semana.

En esta coyuntura, entre los principales índices de bursátiles de la región Asia-Pacífico, ha destacado la caída registrada por el Nikkei 225 japonés (-1,58%) a pesar de la subida experimentada por el PMI preliminar de noviembre manufacturero y de servicios. Asimismo, tras rebotar un 0,34% ayer, el Sensex indio ha retrocedido un 0,55%, el ASX 200 australiano un 0,15% y el Kospi surcoreano un 0,10%.

En contraste, en el resto de la región ha predominado el verde, registrando el Shanghai Composite chinoun ligero 0,10% y el Hang Seng hongkonés un 0,14%.

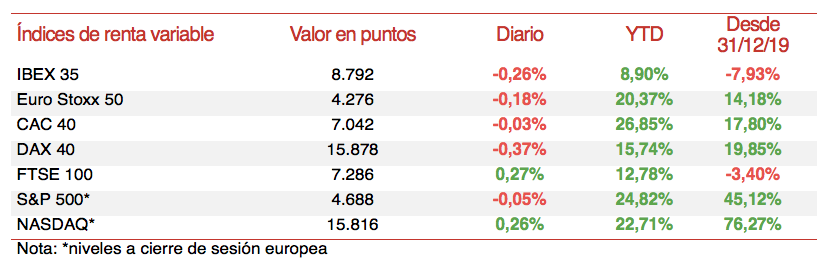

En este entorno, en Europa nuevamente el avance registrado por el Footsie 100 inglés (+0,27%) ha contrastado con las caídas de sus homólogos de Europa. En concreto, el DAX 40 alemán ha registrado un retroceso de un 0,37%, el IBEX 35 español de un 0,26% y el CAC 40 francés de un 0,03%.

En España, el IBEX 35 (-0,26%) ha encadenado su segunda jornada consecutiva a la baja. En concreto, ha perdido el umbral de 8.800 puntos, cerrando en 8.792 puntos. Entre sus componentes, las revalorizaciones más destacadas se han situado en el sector inmobiliario, tanto en Inmobiliaria Colonial (+2,32%) y en Merlin Properties (+2,03%). En contraste, los mayores retrocesos se han situado en Inditex (-2,42%), en ArcelorMittal (-2,19%) y en BBVA (-1,95%).

Por su parte, en EEUU, entre los principales índices bursátiles de la región a cierre de sesión europea las subidas del Nasdaq Composite (+0,26%) contrastan con las caídas del S&P 500 (-0,05%).