Fátima Herranz González (Singular Bank) | Tras publicarse ayer del dato de inflación de EEUU, hoy el foco de atención se ha centrado nuevamente en los datos de la economía estadounidense, registrándose movimientos moderados en términos generales en los mercados de renta variable europeos y en Wall Street.

En concreto, el Índice de Precios al Productor (IPP) para la demanda final en EEUU desaceleró su senda alcista con un ligero crecimiento de un 0,2% mensual en diciembre, situándose por debajo de las proyecciones del consenso del mercado (+0,4%) y de la cifra del mes anterior (+1,0%). Una evolución apoyada principalmente en el descenso observado en el segmento de bienes (-0,4%), lo que podría contribuir a aliviar las tensiones inflacionistas. No obstante, los productores continúan afrontando problemas asociados a los cuellos de botella en el transporte y la escasez de materiales y de mano de obra. En esta coyuntura, y a la espera de las implicaciones finales de esta nueva ola de la pandemia, las solicitudes de prestaciones de desempleo estatal en EEUU aumentaron nuevamente la semana pasada hasta su mayor nivel en los últimos dos meses (230.000 vs. 200.000 estimado por el consenso).

Todo ello tras conocerse ayer que el IPC creció en diciembre a su mayor ritmo desde junio de 1982 (+7,0% anual), destacando también la tendencia al alza de la inflación subyacente (5,5% anual).

De esta forma, los inversores mantienen el punto de mira en la evolución de los precios y sus implicaciones en las decisiones de política monetaria de los principales bancos centrales, especialmente de la Reserva Federal. La persistencia de elevados niveles de inflación aumenta las expectativas de que el organismo estadounidense acelere la normalización de su política monetaria en los próximos meses, estimándose que pueda realizar hasta 4 subidas de tipos de interés este año y comenzar a reducir su actual balance de en torno a 8,8 billones de $ a partir de marzo.

Adicionalmente, se mantiene la preocupación por las sucesivas interrupciones en las cadenas de suministro globales, no sólo ante la escasez de trabajadores derivada del creciente número de cuarentenas y bajas laborales, sino también a medida que empieza a repuntar significativamente la incidencia de la variante ómicron del covid-19 en la región Asia-Pacífico. En este sentido, recientemente se han detectado nuevos casos de contagio en las ciudades chinas de Tianjin y Dalian, cuyos puertos se encuentran entre los veinte más grandes del mundo y son importantes centros de producción de empresas como Airbus y Volkswagen. Esta situación está generando una creciente congestión en el puerto de Shanghai, retrasando el transporte de portacontenedores en torno a una semana.

En este entorno, entre las bolsas asiáticas hoy ha destacado el retroceso del Shanghai Composite chino de un -1,17%. A su vez, el Nikkei 225 japonés ha perdido un -0,96% y el Kospi surcoreano un 0,35%. Por su parte, el Hang Seng hongkonés y el Sensex indio han mostrado ligeros movimientos al alza de un 0,11% y un 0,14%, respectivamente.

En la renta variable de Europa se ha observado tono mixto, destacando la ganancia de un 0,53% del IBEX 35 español. También han cerrado en verde el DAX 40 alemán (+0,13%) y el FTSE 100 británico (+0,16%), contrastando con la pérdida de un 0,50% del CAC 40 francés.

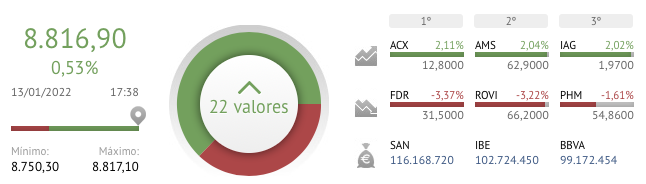

En España, tras tres sesiones consecutivas al alza la capitalización del IBEX 35 se ha elevado por encima del umbral de 8.800 puntos (8.817 puntos a cierre de sesión), su mayor nivel desde finales de noviembre. En la jornada de hoy ha destacado nuevamente la revalorización de Acerinox (+2,11%), seguida de las compañías ligadas al turismo Amadeus IT Group (+2,04%) e IAG (+2,02%). En terreno bajista, las pérdidas más significativas se han registrado en Fluidra (-3,37%) y en las farmacéuticas Rovi y PharmaMar (-3,22% y -1,61%, respectivamente).

Por otro lado, en el mercado bursátil de EEUU predomina el signo negativo, lastrado principalmente por la toma de beneficios en el sector tecnológico. Así, el Nasdaq Composite pierde un 0,80%, mientras que el S&P 500 limita su caída a un ligero 0,06% a cierre de la sesión europea.