Andrés Aragoneses (Singular Bank) | Predominio de avances entre los principales mercados bursátiles europeos y estadounidenses, que contrasta con el tono mixto registrado entre las principales bolsas de Asia-Pacífico.

Siguiendo la tónica de ayer, el foco de atención del mercado se ha situado en el plano macroeconómico, una vez los inversores analizan la evolución de la economía y las implicaciones de la persistencia de la crisis sanitaria a nivel global.

En este sentido, se ha iniciado la jornada con la publicación de datos macroeconómicos de Asia-Pacífico, destacando la caída en agosto del PMI Caixin (IHS Markit) del sector manufacturero de China a terreno de contracción (<50 puntos) por primera vez desde abril de 2020. Este movimiento a la baja refleja el impacto de la nueva ola de casos de contagio de covid-19 y el endurecimiento de las restricciones de movilidad reflejando así la ralentización del crecimiento de la economía china. A su vez, la caída del indicador manufacturero ha dado lugar a que surja nuevamente como posible escenario el que tanto el Gobierno de China o su Banco Central podrían diseñar nuevas medidas de política económica para impulsar la senda de crecimiento. Por otro lado, el PMI manufacturero de Japón se situó en agosto en 52,7 puntos, 0,3 por encima del mes de julio.

En esta coyuntura, ha imperado el tono mixto entre los principales índices bursátiles de Asia-Pacífico, destacando el avance registrado en el Nikkei 225 japonés (+1,29%). El Shanghai Composite ha avanzado un 0,65%, el Hang Seng hongkonés un 0,58% y el Kospi surcoreano un 0,24%, mientras queelSensex indio, tras encadenar 4 jornadas al alza, ha caído un 0,37% y el ASX 200 australiano un 0,10%.

Posteriormente, tras los ligeros retrocesos registrados ayer, las bolsas europeas han iniciado el mes de septiembre con elevadas revalorizaciones. En este sentido, septiembre ha sido tradicionalmente y estacionalmente un mes poco atractivo para el mercado bursátil, una vez que si tenemos en cuenta el rendimiento del S&P 500 en las últimas 2 décadas, en promedio en el mes de septiembre ha registrado, el peor comportamiento entre los diferentes meses del año.

Así, los inversores aguardaban la publicación de los datos macroeconómicos de la Eurozona, entre los quese ha dado a conocer que el PMI manufacturero en agosto cayó 1,4 puntos respecto al mes anterior hasta situarse en 61,4 puntos, manteniéndose en zona de expansión por decimocuarto mes consecutivo. Entre los países de la zona monetaria europea ha destacado el retroceso de 3,3 puntos a 62,6 puntos del indicador manufacturero en Alemania debido a la escasez de materias primas y componentes, reflejándo una ralentización de los nuevos pedidos. En el caso de España el PMI manufacturero registró un avance de 0,5 puntos hasta 59,5 puntos, principalmente por el mayor repunte de la producción, desde 1998.

Paralelamente, Eurostat ha dado a conocer que la tasa de desempleo en julio cayó 0,2 pp en septiembre a un 7,6% de la población activa en la Eurozona, reflejando la gradual recuperación del mercado laboral. Un buen dato que ha contrastado con la contracción de las ventas minoristas en Alemania en julio de un 5,1% mensual, explicado principalmente por el significativo avance que registraron en junio (+4,5% mensual).

De esta forma, los inversores, a medida que avanzaba la sesión y se publicaban nuevos datos macroeconómicos, han decidido mantener hoy su sobreponderación al mercado bursátil europeo, especialmente a valores del sector cíclico. En este sentido, el principal foco de debate se sitúa en si la desaceleración del sector manufacturero que refleja la caída de los PMIs manufactureros tendrá impacto sobre las decisiones que tome el BCE en sus próximas reuniones.

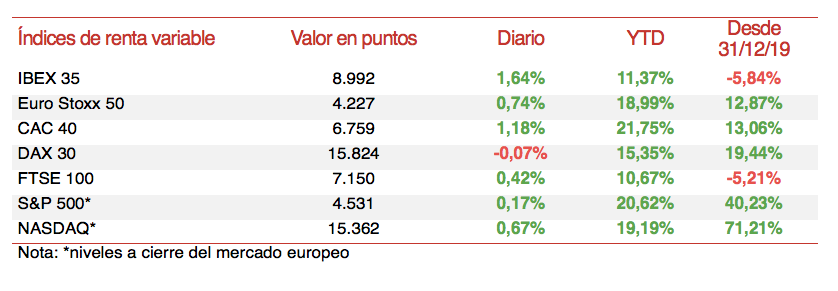

En esta coyuntura, el Ibex 35 español ha destacado dentro de las bolsas europeas, alcanzando una revalorización en la jornada de hoy de un 1,64%. Por su parte, el CAC 40 francés ha avanzado un 1,18% y el Footsie 100 inglés un 0,42%, mientras que el DAX 30 alemán ha acusado la elevada caída de su PMI manufacturero, experimentando un retroceso de un 0,07%.

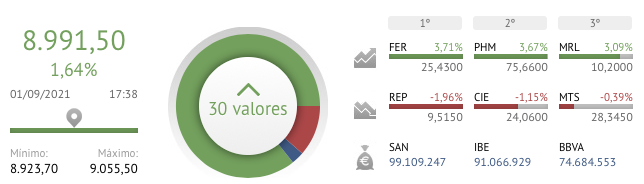

En España, el Ibex 35 (+1,64%) ha cerrado a escasos puntos del umbral de 9.000 puntos. En concreto, ha cerrado en 8.992 puntos. Entre sus componentes, las mayores revalorizaciones se han situado en Ferrovial (+3,71%), Pharma Mar (+3,67%) y en Merlin Properties (+3,09%). Por su parte, en terreno negativo, solo 4 valores del índice han cerrado con pérdidas, situándose los retrocesos más elevados en Repsol (-1,96%), CIE Automotive (-1,15%) y ArcelorMittal (-0,39%).

Por otro lado, en EEUU también predomina el verde entre sus principales índices bursátiles, en un contexto marcado por el dato de la encuesta ADP, que ha reflejado que el sector privado de EEUU creó en agosto 374.000 nuevos puestos de trabajo, 48.000 más que en julio. No obstante, 239.000 menos empleos de lo que preveía el consenso de analistas. En concreto, el S&P 500 sube un 0,17% y el Nasdaq Composite un 0,67%.