Morgan Stanley | Tal y como evidenciaban las encuestas previas a las elecciones italianas, la coalición de centro derecha protagonizaba la victoria este domingo.

Al igual que el resto de partidos, esta coalición propone una política fiscal expansiva que mantendría los déficits primarios e incrementaría el ratio de deuda/PIB en el medio plazo.

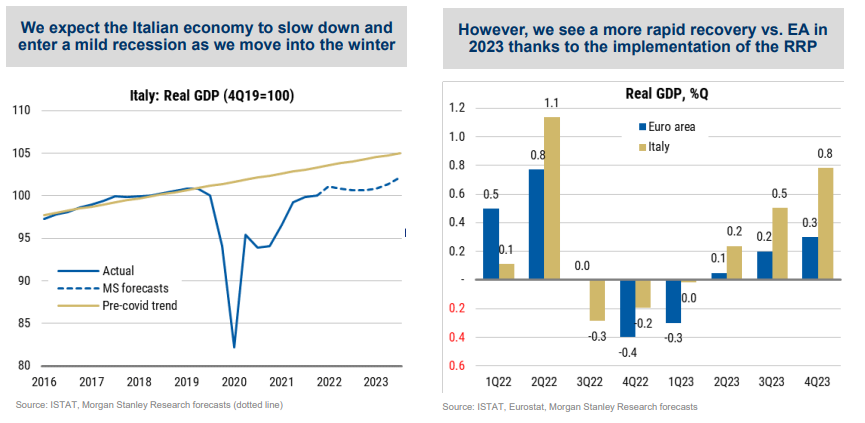

Al margen de las elecciones, y como consecuencia de las tensiones geopolíticas europeas y su impacto en el suministro energético, mi macro ve a Italia entrando en una leve recesión técnica este invierno. Por tanto, son especialmente importantes la política fiscal nacional y la implementación de los fondos europeos NextGeneration EU (NGEU) ya que son los principales drivers de crecimiento a medio plazo, y de los que tenemos una visión positiva.

A pesar de que la incertidumbre política puede mantenerse un par de meses (se tardan de media 46 días en formar gobiernos tras las elecciones) mis estrategas han identificado algunos factores que limitarán la ampliación del spread BTP/Bund:

- la baja exposición de las Instituciones Financieras y Monetarias domésticas y “no residentes” (no europeas) a los BTPs,

- la flexibilidad de las reinversiones bajo el PEPP, y

- el final del bear market en “core duration”.

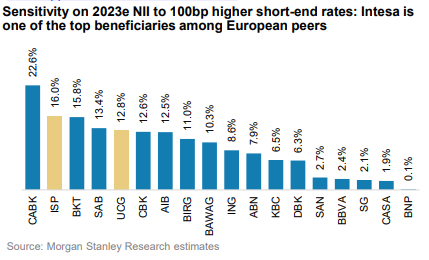

Dada la estructura de los balances, los bancos italianos son de los más sensibles a tipos en Europa … por lo que asumiendo +150bps de subidas hasta marzo 2023, el upside a las estimaciones del consenso 2023 es del 7%.

La calidad de los activos sigue preocupando al mercado … a pesar de que el ratio NPL del sector nunca había estado tan bajo(c3%) activos. Además, la sensibilidad del capital al spread BTP/Bund ha caído también significativamente.

A pesar de los buenos fundamentales … el sector ha experimentado un de rating YTD … lo que ofrece una oportunidad de compra atractiva.