JP Morgan | Esperamos que las acciones tengan un comportamiento positivo tras una nueva mejora de las previsiones (las previsiones de beneficio neto para el ejercicio fiscal 24 se han elevado de +5-7% a un crecimiento de un solo dígito a nivel de ingresos netos sin plusvalías) gracias a una sólida serie de resultados, con un crecimiento de los resultados de alrededor del 7% frente a una comparativa que se vio impulsada por grandes excepciones. Los resultados deberían reforzar la percepción de inversores de Iberdrola como valor refugio en el sector.

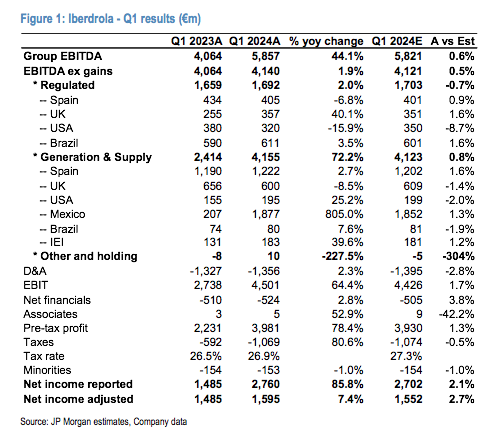

-Áreas destacadas: El EBITDA sin plusvalías de México en el 1T14, de 4.140 millones de euros, aumenta un 1,9% interanual y un 0,5% frente a JPME. Las redes se situaron ligeramente por debajo de nuestras expectativas debido a unos resultados de nuevo débiles en EE.UU. (entendemos que en parte debido a factores puntuales), mientras que Brasil se situó de nuevo ligeramente por encima de nuestras expectativas. En Generación y Suministro, excluyendo las ganancias mexicanas, destacaríamos el buen comportamiento de España, donde la fortaleza de la hidroeléctrica y, sospechamos, un resultado muy positivo de la optimización de los costes de compra, permitieron compensar casi totalmente los 200 millones de euros de extraordinarios positivos en GNL en el 1T23, y el EBITDA se situó ligeramente por encima de nuestras expectativas. Por debajo del EBITDA encontramos unos gastos generales y administrativos y un tipo impositivo subyacente ligeramente inferiores, lo que impulsó una mejora del 2,7% en el beneficio neto sin plusvalías. Se trata de una base sólida para alcanzar los objetivos del ejercicio fiscal 24 y ha impulsado la mejora de las previsiones para el ejercicio fiscal 24, a pesar de lo temprano del año.

-Perspectivas y previsiones: las previsiones para 2024 se elevan a un crecimiento de un solo dígito, frente a un crecimiento de los ingresos netos del +5-7%.

-Probables cambios en el consenso: Esperamos que el consenso eleve sus cifras para 2024 hasta el nuevo rango de orientación.

-Resultados comparables: Cruce positivo con los resultados de EDP Iberian, dada la fuerte impresión en Generación y Suministro en España gracias a la fuerte hidroeléctrica y, en menor medida, a Endesa.

-Valoración: Iberdrola cotiza a 14,1x 2024E PER en JPMe.

Tesis de inversión, valoración y riesgos

Iberdrola (Neutral; Precio Objetivo: 12,60 euros)

Tesis de inversión

Consideramos que la calidad de los activos de Iberdrola está por encima de la media en relación con el sector paneuropeo de servicios públicos, ya que la combinación de una exposición significativa a redes, renovables y mercados desarrollados debería dar lugar a una generación de flujos de caja más sostenible que la media del sector y debería disfrutar de las ventajas de las opciones de crecimiento orgánico y no orgánico, especialmente en EE.UU. y Brasil. En nuestra opinión, esta calidad superior a la media de la combinación de activos está siendo ampliamente reconocida por la mayoría de los inversores, que han revalorizado los múltiplos de negociación de Iberdrola a una prima respecto al sector paneuropeo de servicios públicos.

Valoración

Valoramos Iberdrola basándonos en la media de una valoración SOTP y una valoración DDM.

Nuestro SOTP se basa en DCFs para la mayoría de sus operaciones junto con algunos negocios en los que utilizamos un enfoque de múltiplo EV/EBITDA. Nuestra valoración DDM es el resultado de descontar los dividendos estimados hasta 2032 a un coste de recursos propios del 8,5% y asumiendo una tasa nominal de crecimiento a perpetuidad de los dividendos del 3,5% a partir de entonces.

Riesgos para la calificación y el precio objetivo

Creemos que los principales riesgos que podrían impedir alcanzar nuestra calificación y precio objetivo son los siguientes:

Riesgo a la baja – Precios de la electricidad en España. Asumimos una reducción gradual de los precios de la electricidad en España en el periodo 2024-30, pero la debilidad de los precios de las materias primas (en particular del gas) y una ampliación de la capacidad renovable más rápida de lo previsto podrían hacer bajar los precios de la electricidad en España, lo que reduciría los márgenes de Iberdrolas en el negocio liberalizado español, ya que Iberdrola es principalmente un generador de costes fijos en el país.

Riesgo a la baja/al alza – riesgos macro/políticos. El precio de las acciones de Iberdrolas se vería afectado en caso de un movimiento significativo de los rendimientos de los bonos españoles asociado a la incertidumbre política. Los riesgos se inclinarían a la baja si se produjera una intervención política importante en el sector energético. Además, una mayor fortaleza/debilidad del euro frente al dólar estadounidense y la libra esterlina ejercería una presión a la baja/al alza sobre los beneficios futuros.

Riesgo a la baja/al alza – Fusiones y adquisiciones. La opcionalidad geográfica de Iberdrolas y su probada trayectoria en la realización de operaciones eficientes crean la posibilidad de acceder a oportunidades de crecimiento adicionales más allá de las opciones tradicionales de crecimiento orgánico con gran intensidad de capital. Sin embargo, estas opciones pueden ser un arma de doble filo, ya que los inversores probablemente necesitarían ver pruebas claras del potencial de sinergias o de la apertura de una opción de crecimiento adicional para el grupo.