Nicolás López (Singular Bank) | La semana se cierra con una nueva sesión de ganancias generalizadas en los principales índices bursátiles. Se encadenan así dos semanas consecutivas de avances que recuperan buena parte de las pérdidas realizadas en septiembre. Entre los factores que han favorecido la recuperación del mercado estaría, en primer lugar, el inicio de la publicación de resultados del 3T en EEUU, con los principales bancos reportando unos resultados mejores de lo estimado. En las próximas semanas se irán conociendo los resultados del resto de compañías con una previsión para el conjunto del S&P 500 de un crecimiento del 27% respecto al 3T de 2020.

En este sentido, entre los resultados publicados hoy destacan los de Goldman Sachs, que subía más de un 2% al inicio de la sesión tras publicar unos ingresos superiores a lo estimado gracias a su división de mercados. Por su parte, el fabricante de aluminio Alcoa se disparaba más de un 10% a media sesión por sus buenos resultados y el anuncio de su primer dividendo desde 2016.

La subida de los precios de los metales hoy a precios récord en muchos casos impulsaba las cotizaciones en sectores industriales y de recursos básicos. Metales como el zinc, aluminio o el cobre registran avances superiores al 10% desde el inicio del mes de octubre, impulsados por las paradas de producción como consecuencia de la situación de los mercados energéticos.

Los mayores avances en la sesión de hoy se registran en los sectores financiero, energético e industrial, sectores que se benefician de un rebote de la economía. Por el contrario, sectores másdefensivos y sensibles a tipos como las Utilities y las compañías de telecomunicacionesregistraban ligeros descensos en la sesión europea de hoy.

Los datos de ventas minoristas en EEUU han contribuido a un inicio positivo de la sesión en Wall Street. Así, según los datos preliminares, en septiembre las ventas minoristas en EEUU repuntaron un 0,7% respecto al mes anterior, ligeramente por debajo del avance registrado en agosto (0,9% mensual), pero superando las estimaciones del consenso del mercado que proyectaban una caída de

Al optimismo sobre la economía que refleja el comportamiento del mercado hoy ha contribuido también el comunicado del Banco Central de China afirmando que los problemas financieros de Evergrande son manejables, y que no presentan graves riesgos para el sector financiero chino. El presidente del PBOC, Zou lan, considera que la mayoría de los promotores inmobiliarios del país están en buena situación financiera y que el banco central está en condiciones de prestar apoyo aEvergrande para la finalización de los proyectos en curso.

Así, las principales bolsas de Asia-Pacífico han registrado avances en la sesión de hoy. En concreto, el Shanghai Composite chino ha registrado una subida del 0,40%. La mayor revalorización se ha situado en el Nikkei 225 japonés (+1,81%), seguido el Hang Seng hongkonés (+1,48%) y el Sensex indio (+0,94%). Paralelemante, el ASX 200 australiano ha avanzado un 0,69% y el Kospi coreano un 0,88%.

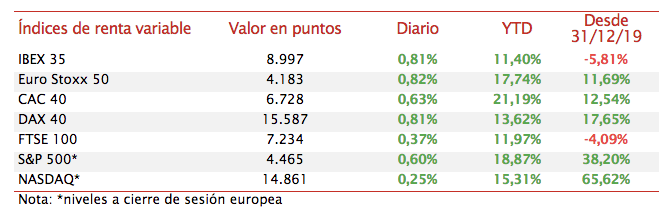

Por su parte, los principales mercados de renta variable de Europa han registrado subidas generalizadas inferiores al 1%, completando su mejor semana en once meses. Así el DAX 40 alemán, el FTSE MIB italiano y el IBEX 35 registran los mayores avances con una subida de un 0,81%. Paralelamente, el Footsie 100 inglés ha subido un 0,37% y el CAC 40 francés un 0,63%.

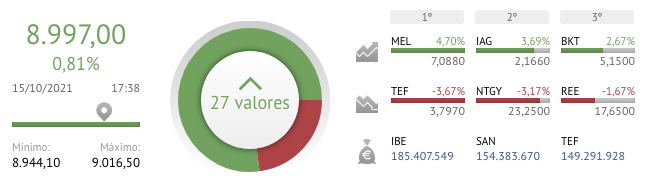

En España, el IBEX 35 ha cerrado justo por debajo de 9.000, nivel que ejerce de resistencia desde hace dos meses. En concreto, ha finalizado la sesión en 8.997 puntos tras apreciarse un 0,81%. Entre sus componentes, las revalorizaciones más significativas se han situado en Melia Hoteles(+4,70%), IAG (+3,69%) y Bankinter (+2,67%). En terreno negativo, las mayores caídas se han situado en Telefónica (-3,67), tras una rebaja de recomendación de un banco de inversión,Naturgy (-3,17%) y Red Eléctrica (-1,67%).

Por otro lado, las revalorizaciones entre los principales índices bursátiles de EEUU se sitúan por debajo del umbral del 1% a media sesión, registrando el Nasdaq Composite un avance un 0,28% y el S&P 500 de un 0,57%.