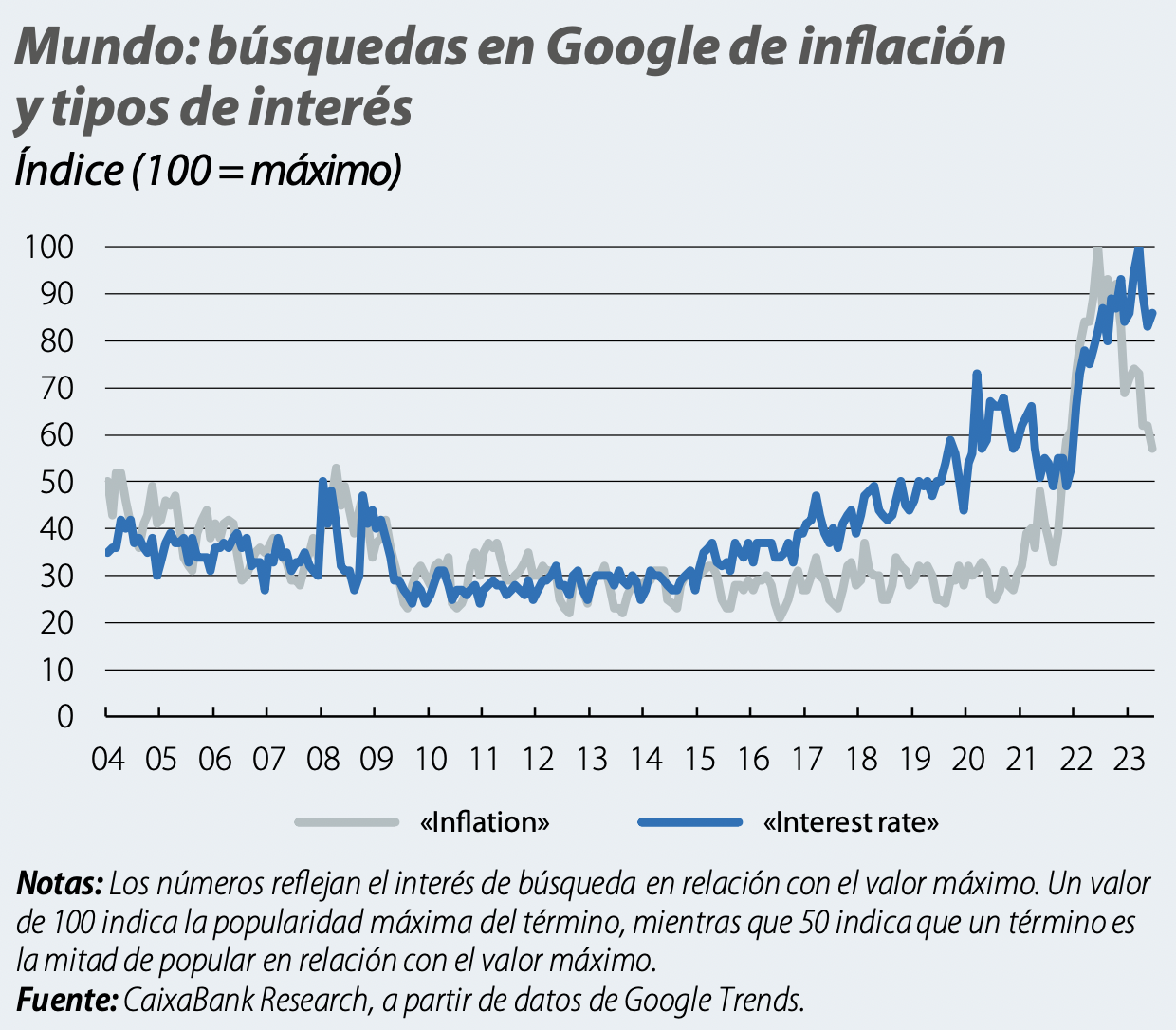

Caixabank Research | Durante los dos últimos años, la inflación y los tipos de interés han trascendido los debates especializados sobre economía y se han puesto en boca de buena parte de la sociedad. Una muestra de ello es el número de búsquedas en Google de los términos «inflation» e «interest rates», con máximos históricos en junio de 2022 y marzo de 2023, respectivamente. Y no es casualidad que sigan esta secuencia, pues los bancos centrales han subido los tipos de interés como respuesta al repunte de la inflación. En este artículo, trataremos de aterrizar lo ocurrido en las economías avanzadas en cuanto a inflación y tipos de interés, con la perspectiva que da el tiempo, y apuntar a la probable dirección para los siguientes meses.

Lo sucedido hasta junio de 2023

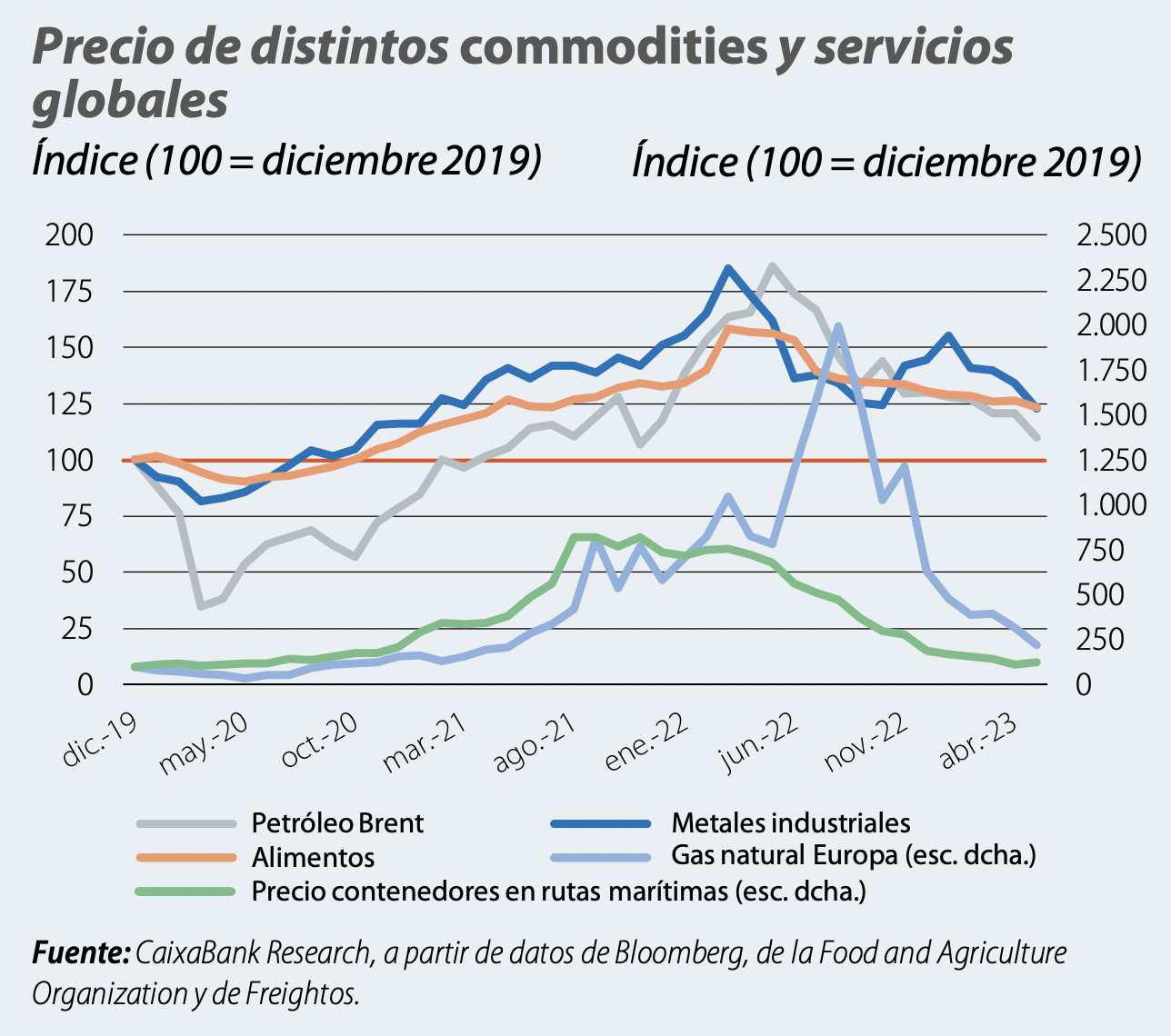

El episodio inflacionista iniciado en 2021 ha sido de carác ter global, con matices idiosincráticos, pero con elemen tos comunes en las principales economías avanzadas. Primero, el fin de los confinamientos para evitar el conta gio de la COVID tuvo dos efectos en la inflación: por un lado, los hogares contaban con un ahorro acumulado que, en la reapertura, provocó un aumento de la deman da de bienes y servicios. Por otro lado, se observó un cambio en los patrones de consumo con un sesgo hacia los bienes duraderos que, junto con el lastre de la pande mia sobre las cadenas de distribución globales, provocó cuellos de botella y tensionó el precio de los productos (por ejemplo, a través de un aumento en el precio de los contenedores en las rutas marítimas). Segundo, el estallido de la guerra en Ucrania provocó un repunte del precio de los alimentos, el gas y el petróleo, productos clave tan to en el origen de la cadena de formación de precios como en la cesta de consumo final. Tercero, estas dinámi cas se trasladaron también a otros commodities globales, como los materiales industriales. Y, por último, la fortale za de los mercados laborales: la tasa de paro se ha llega do a situar en mínimos de los últimos 54 años en EE. UU. y en mínimos históricos en la eurozona. Ello ha permitido que los salarios evolucionen de forma dinámica, limitan do algo la pérdida de poder adquisitivo pero suponiendo a su vez un aumento de los costes de las empresas, aun que con un impacto cuantitativamente moderado en los precios de la cesta de consumo.

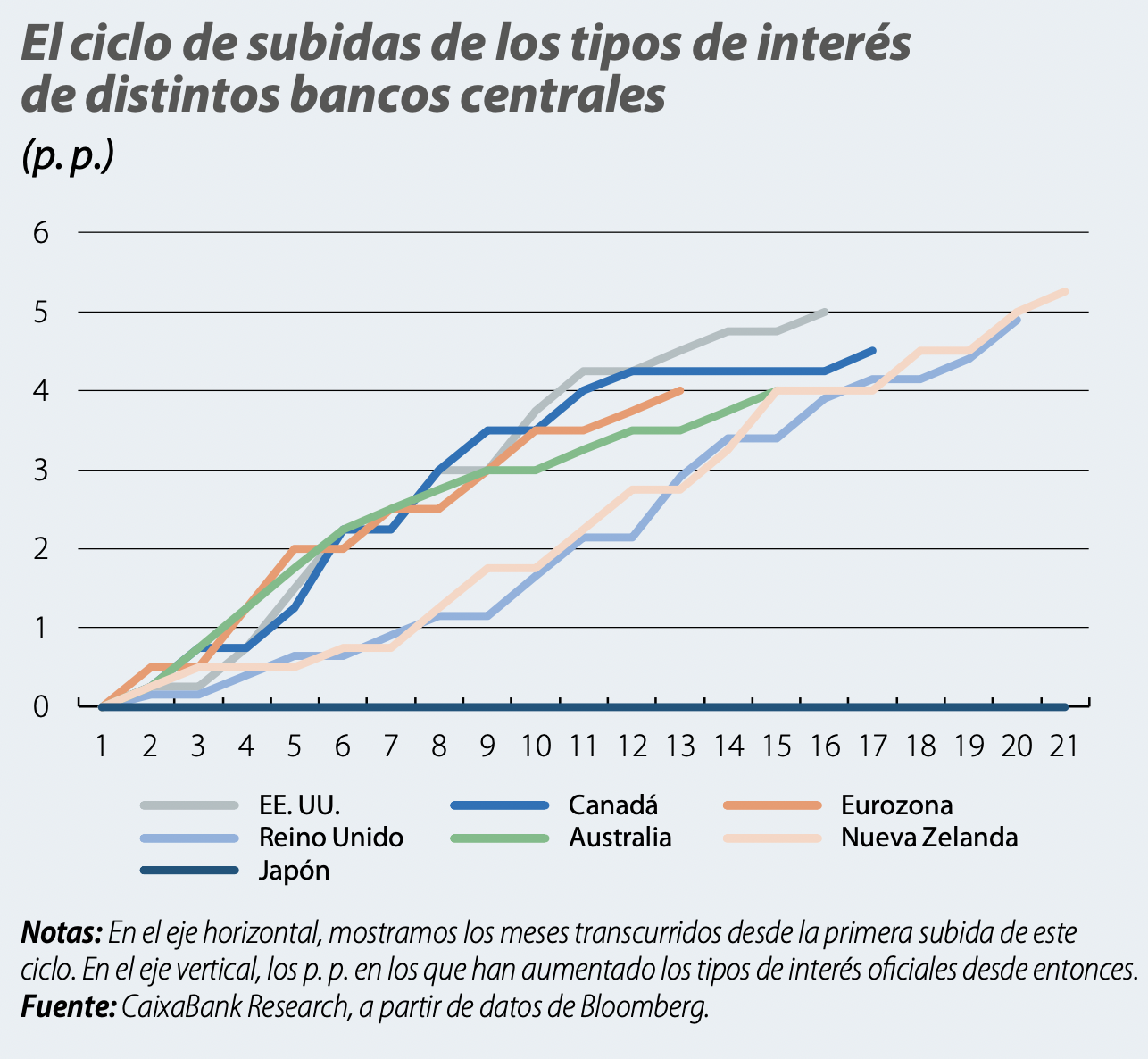

En este contexto, y con el fin de mantener las expectativas de inflación debidamente ancladas, los bancos centrales empezaron a subir los tipos de interés, con más o menos anticipación (en octubre de 2021 en Nueva Zelanda o en julio de 2022 en la eurozona).1 Así, todos excepto el Banco de Japón han llevado la política monetaria claramente en el terreno restrictivo para tratar de contener la inflación, enfriar el mercado laboral y, en algunos casos, controlar la exuberancia de algunos mercados inmobiliarios.

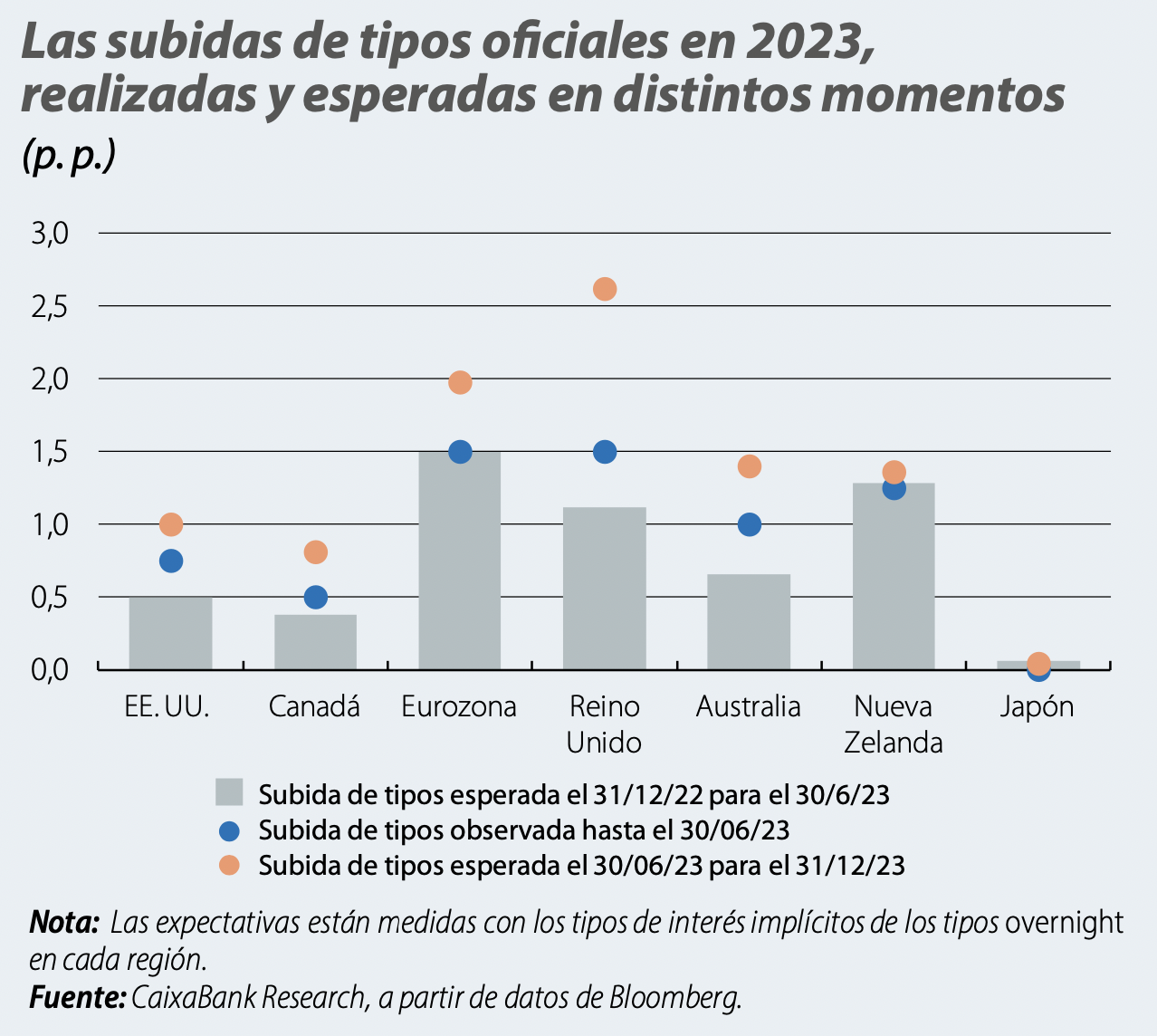

A finales de 2022, buena parte de los bancos centrales ya veían más cerca el techo de la subida de tipos de interés y fueron ajustando la velocidad a la cual lo querían alcanzar. Así, por ejemplo, Fed y BCE dejaron de subir los tipos de interés de 75 p. b. en 75 p. b. o de 50 p. b. en 50 p. b. para hacerlo de 25 p. b. en 25 p. b. y, como ocurriese el pasado junio en el caso de la Fed, hasta incluso poder parar de subir tipos en alguna reunión. Además, como se puede ver en el cuarto gráfico, lo que ha ocurrido en 2023 hasta junio ha sido, en líneas generales, lo esperado por el consenso de analistas y por los inversores (la diferencia entre el punto naranja y la barra gris es pequeña en casi todas las regiones).

Lo que puede suceder en adelante

En los últimos meses, hemos podido observar una mode ración de los principales causantes de la elevada inflación, también visibles en el segundo gráfico. Por un lado, los precios energéticos, los costes de los contenedores y el precio de diversos materiales se han normalizado, e inclu so el precio de los alimentos está dando signos de mode ración. Por el otro, el ahorro embalsado se está agotando. En EE. UU., las últimas estimaciones de la Reserva Federal de San Francisco apuntan a que solamente quedarían unos 500.000 millones de dólares ahorrados (un 2,1% del PIB), no necesariamente distribuidos de forma homogé nea entre los hogares.3 Por último, y aunque a velocidad dispar, las señales desinflacionistas están sacando la cabe za en el conjunto de la cesta.4

En este contexto de moderación de la inflación pero de resiliencia en el crecimiento económico y en los mercados laborales, los bancos centrales todavía muestran una retó rica agresiva: no quieren dar la lucha contra la inflación terminada antes de tiempo. Es sabido que la política mo netaria afecta a la actividad económica, y más todavía a la inflación, con cierto rezago, por lo que calibrar exactamen te qué nivel de tipos de interés hoy es el adecuado para un enfriamiento suficiente de la economía que empuje a la baja a la inflación es una tarea muy compleja. Hay dema siada incertidumbre como para asegurar qué nivel de tipos de interés son necesarios para devolver la inflación al obje tivo del 2% sin pasarse de frenada. Sin embargo, frente a estas consideraciones, los bancos centrales se encuentran con una resistencia de los indicadores económicos que invita a continuar subiendo los tipos de interés. En esta disyuntiva, la nueva estrategia de política monetaria pare ce seguir pasando por nuevas subidas, pero que serían pocas y a un ritmo gradual, tal y como esperan los merca dos financieros (se puede observar en la pequeña diferen cia entre el punto naranja y el punto azul del cuarto gráfico en cada región).

Así, pensamos que los tipos de interés oficiales de los bancos centrales todavía tienen algo de recorrido al alza, y con altísima probabilidad tanto la Fed como el BCE volve rán a incrementar los tipos este julio, aunque el final del ciclo de subidas de tipos debería estar cerca.

Dicho esto, más allá de entrar en los detalles sobre si en la Fed o el BCE quedan 25 p.b. o 50 p.b. por subir los tipos de interés, lo que sí parece bastante claro por el tono de los bancos centrales es que el entorno de tipos de interés res trictivos se mantendrá por un buen tiempo. Dicho de otro modo, aunque la Reserva Federal no subiese más los tipos de interés (e incluso si los empezase a recortar gradual mente en el 4T), los tipos de interés se situarían en niveles restrictivos durante buena parte de 2024. A modo ilustrati vo, nuestras previsiones contemplan unos tipos de interés de la Reserva Federal (rango superior del intervalo objeti vo) y del BCE (depo) en el 3,75% y en el 3,00% a finales de 2024, respectivamente. Esta postura, de una política mone taria sostenidamente restrictiva y, además, apoyada por la reducción del balance de los bancos centrales, debería ser suficiente para moderar el crecimiento económico, enfriar los mercados laborales y acabar de llevar la inflación hasta el objetivo del 2%, especialmente cuando la evidencia muestra que los efectos macroeconómicos de la política monetaria aparecen con rezago (hay que tener en cuenta que el endurecimiento realizado en el último año ha sido intenso) y distintos indicadores referentes a las fases inter medias (como las condiciones crediticias) muestran que la transmisión de la política monetaria está funcionando.