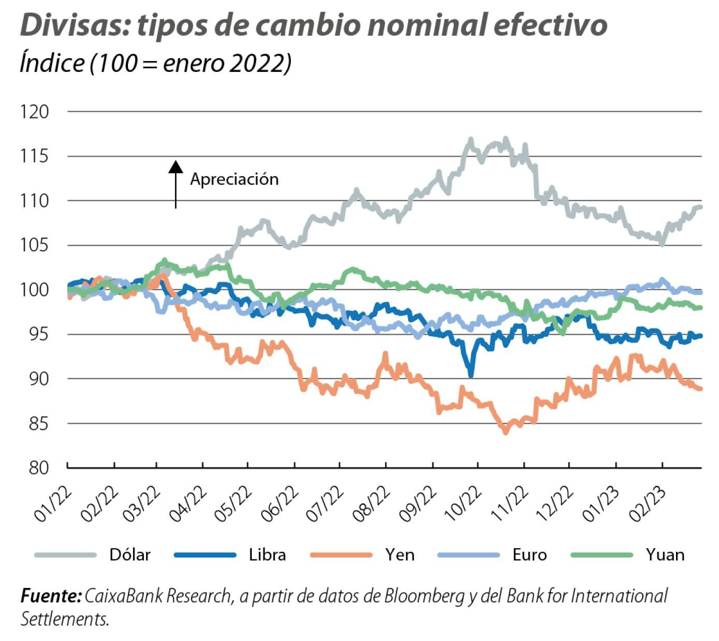

Caixabank Research | En un año caracterizado por pérdidas generalizadas en los mercados financieros, si hay algún activo que destacó en positivo durante muchos meses de 2022 fue el dólar estadounidense. Su apreciación, en términos nominales efectivos, alcanzó el 16% en los nueve primeros meses del año, el mayor avance desde 2015, año en el que la Reserva Federal cesaba en su totalidad las compras netas de bonos tras el tormentoso taper tantrum.

La fortaleza del dólar el año pasado fue particularmente marcada frente al euro. Y es que el billete verde cerró por debajo de la paridad respecto a la moneda común europea en 46 sesiones del año, alcanzando un mínimo de 0,959 a finales de septiembre, el menor nivel desde la introducción del euro hace ya dos décadas.

Sin embargo, más que este movimiento de ida, quizás lo que más ha sorprendido a los analistas es lo rápido que ha sido el movimiento de vuelta. Así, entre finales de septiembre y finales de febrero, el dólar se depreció un 6% en términos nominales efectivos y un 10% frente al euro, cotizando cerca del 1,07, un nivel no visto desde hace casi un año.

Dado lo agudo que ha sido este movimiento, en este Focus exploramos a qué se debe el cambio de tendencia y hasta qué punto puede tener recorrido.

Para responder a estas preguntas, partimos de un análisis de los factores detrás del fortalecimiento del dólar hasta octubre de 2022.

En primer lugar, destacamos la demanda del dólar como activo refugio. Y es que, en un año eclipsado por los últimos coletazos de la pandemia y, sobre todo, por la invasión de Rusia en Ucrania, no es de extrañar que los inversores, siguiendo un patrón típico en periodos de elevada incertidumbre y volatilidad, optaran por cubrir parte del riesgo incrementando sus posiciones «largas» en la moneda verde (es decir, comprando activos denominados en dólares). Este factor es particularmente relevante en el contexto actual de tensiones inflacionistas, disrupciones en los mercados de materias primas y, en especial, de incertidumbre sobre el suministro energético.

Asociado al punto anterior, los términos de intercambio en el comercio exterior mejoraron en EE. UU., que es exportador neto de energía, frente a otros grandes bloques económicos, en especial frente a la UE. En la eurozona, de hecho, según datos de la balanza de pagos, 2022 cerró con un saldo negativo en la cuenta corriente (–0,8% del PIB versus el +2,3% en 2021), el primer año con déficit externo desde 2011, en el pico de la crisis de la deuda soberana. Estos factores ejercieron presión a la baja en el tipo de cambio del euro con el dólar.

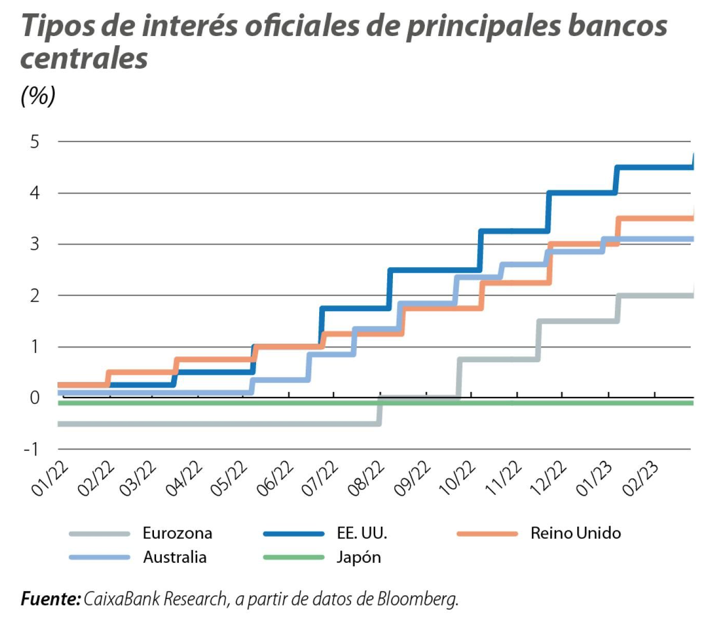

Por su parte, la Reserva Federal de EE. UU. ha estado al frente del proceso de endurecimiento monetario en el grupo de economías avanzadas, con subidas de tipos oficiales acumuladas de 450 p. b. y con el inicio del quantitative tightening incluso antes de verano. Esta contundente respuesta amplió el diferencial de los tipos de interés en EE. UU. frente a otros bloques económicos, tanto en los mercados monetarios como en los de deuda soberana, lo que favoreció la entrada de flujos hacia este país (véase el segundo gráfico).

Por último, el proceso de recuperación económica de EE. UU. en el periodo pospandemia ha sido más rápido y sólido que en otros países desarrollados, de la mano de las cuantiosas rondas de estímulo fiscal aprobadas en los últimos años. En la eurozona, en contraste, el fuerte crecimiento en el conjunto de 2022 refleja, por un lado, el rebote asociado al proceso de reapertura en la primera mitad del año, pero, por el otro, un crecimiento de «más a menos» y prácticamente estancado en un segundo semestre dominado por la crisis energética.

Tipo de cambio euro/dólar: ¿de vuelta al equilibrio?

En términos generales, gran parte de estos factores, si bien aún tangiblemente sobre la mesa, han perdido fuelle a partir de noviembre. Y es que, a pesar de la extensión de la guerra en Ucrania, los mercados energéticos se han estabilizado y, con ello, la mejora en los términos de intercambio en EE. UU. se ha desinflado. De manera simétrica, los términos de intercambio y las previsiones económicas para Europa han mejorado. Por su parte, la Fed parece dar señales de que el fin del endurecimiento monetario se acerca, algo que luce más distante para el BCE.

En su conjunto, estos elementos ayudan a entender el movimiento de vuelta del dólar iniciado en otoño, en particular frente al euro, que, a pesar de la volatilidad de las últimas semanas, recupera casi la totalidad de lo perdido desde mayo del año pasado. No obstante, la moneda común cerró febrero cotizando en niveles históricamente bajos frente al dólar, un 6% inferior al promedio de los cinco años previos y un 12% por debajo del promedio de las últimas dos décadas, lo que sugiere que, al menos, a priori, la tendencia de los últimos meses puede tener recorrido.

Efectivamente, según modelos econométricos convencionales, el tipo de cambio euro/dólar (EUR/USD) aún se encuentra por debajo de la mayor parte de estimaciones de tipo de cambio denominado de «equilibrio». Estas consisten en estimar el tipo de cambio de dos economías según los fundamentos macroeconómicos, aquellos que miden los desequilibrios tanto internos (relacionados con el crecimiento potencial, sus componentes y su relación con el ciclo económico) como externos (como el déficit en la cuenta corriente o la posición de inversión internacional), así como variables que miden el diferencial en los tipos de interés de referencia.

De acuerdo con algunas estimaciones, por ejemplo, el tipo de cambio de equilibrio del EUR/USD podría ubicarse en torno al 1,20, es decir, en torno a un 10% superior al cierre de febrero. Por su parte, estimaciones según la teoría de la paridad de poder de compra (PPP, por sus siglas en inglés) resultan en un tipo de cambio que rondaría entre el 1,20 (usando el índice BigMac) o el 1,30 (usando el IPC).

A pesar de la brecha con la cotización actual del EUR/USD, lo cierto es que el hipotético retorno a estos niveles de equilibrio es poco probable que ocurra sin volatilidad o periodos con nuevos altibajos, fluctuaciones ligadas a un conjunto de factores de orden cíclico, coyuntural y estructural. En CaixaBank Research, nuestro escenario central proyecta que el euro tenderá a apreciarse frente al dólar, aunque de forma muy moderada, en los próximos trimestres, hasta el 1,10 a finales de año. A medio plazo, proyectamos que pueda retornar a un nivel cercano al 1,25. La senda para los próximos dos años se ajusta bastante a lo esperado por el consenso de analistas (1,11 en el 4T 2023 y 1,14 en el 4T 2024, según Bloomberg).