Morgan Stanley | China – Las preocupaciones en torno al crecimiento y el apalancamiento son exageradas: el proceso de desapalancamiento en China ha reavivado la preocupación del mercado de una posible presión a la baja del crecimiento reflejándose en unos mayores spreads de crédito. Sin embargo, mi macro cree que algunas de las preocupaciones son exageradas y están muy descontadas. El foco del mercado se centra en tres factores fundamentales:

- Hay riesgo de un shock financiero? El miedo fundamental es que los riesgos de default se descontrolen y deriven en un rápido endurecimiento de las condiciones financieras, y por tanto en una desaceleración más severa del crecimiento macro. Sin embargo, mi estratega no cree que este temor se materialice gracias a la capacidad de China de autofinanciar su crecimiento. Adicionalmente, la configuración macro actual y la preferencia de las autoridades por “defaults controlados” implica que las autoridades deberían poder mantener el control sobre las condiciones financieras domésticas, logrando así evitar un shock financiero:

- La configuración macro: una baja deuda externa en moneda extranjera (9% del GDP), un superávit en la balanza por cuenta corriente, una inflación baja y los altos diferenciales con los tipos reales en USA limitan el riesgo de financiación externa. Adicionalmente, los riesgos de contagio de los sectores inmobiliarios y construcción pueden contenerse asegurando un proceso de reestructuración ordenado para los promotores, y flexibilizando estímulos para mantener el crecimiento en un nivel razonable.

- Las autoridades tienen las herramientas para gestionar la demanda agregada mediante el control del ritmo de desapalancamiento: la política “zero-Covid” y el cumplimiento de los objetivos de intensidad energética y consumo han añadido presión a la baja sobre el crecimiento del GDP, que ha caído a tasas cercanas al 4.9% 2Y CAGR en el 3Q21 y provocando que las autoridades se centren en detener temporalmente el proceso para poder centrarse en re-equilibrar sus objetivos de crecimiento y gestión de la deuda. Mi estratega cree que habrá nuevas medidas de flexibilización, lo que implicaría un repunte del crecimiento en el 1Q22

- Contracción del crecimiento: Incluso si China evita un shock financiero la pregunta es cuanta presión sigue habiendo en el crecimiento a largo plazo por el alto apalancamiento chino. El elevado ratio deuda/GDP (284%) refleja que se ha “tomado prestado” mucho crecimiento futuro ya que reducir este endeudamiento implicaría una desaceleración macro en cualquier caso. Otro riesgo, asociado a este último, es que, los ingresos netos por la venta de terrenos representan el 3.3% del GDP, y los gobiernos locales dependen de estos ingresos para financiar los proyectos de infraestructura. Como el objetivo de la política china sigue siendo reducir el apalancamiento excesivo en el sector inmobiliario, y a medida que se amplía el impuesto sobre la propiedad a más ciudades, podría verse limitada una fuente clave de financiación para proyectos de infraestructura. A pesar de que esto pueda plantear preocupaciones, la moderación natural en la inversión inmobiliaria y en infraestructura como porcentaje del GDP es parte de la evolución del modelo de crecimiento chino, por lo que mi estratega espera contención (que no contracción, ya que su bajo ratio relativo de urbanización (64%) vs USA (83%) y Japón (92%) hace que el efecto este muy controlado) del ritmo de crecimiento estabilizándose cerca del 4.6% anual durante 2022-25.

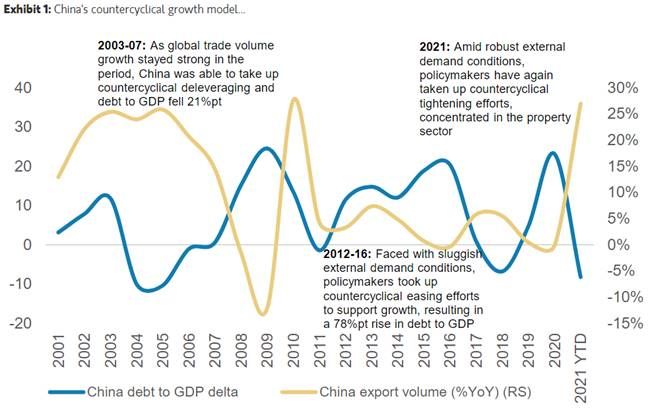

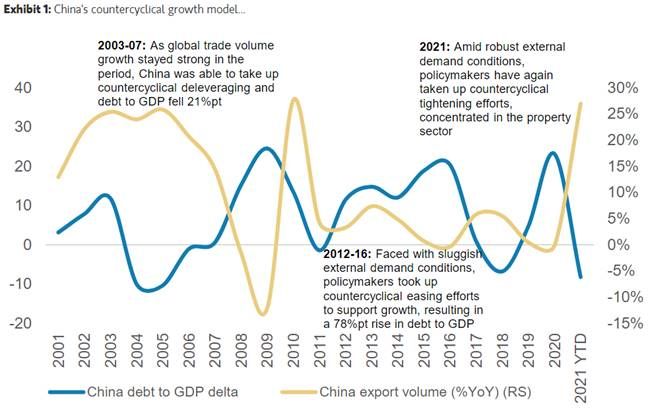

- Estabilización de la deuda: la sostenibilidad de la deuda de China depende de dos factores:

- los esfuerzos para reducir la dependencia de sectores altamente apalancados para impulsar el crecimiento, y

- el entorno de la demanda externa.

Mi estratega espera que el ciclo de comercio actual se mantenga más fuerte que el entorno de crecimiento 2010-16, por lo que el crecimiento chino debería seguir siendo impulsado más por las exportaciones y el CAPEX que por los estímulos políticos. Por tanto, esta mejora de la dinámica de la productividad, crea un entorno favorable para reducir la dependencia de fuentes de crecimiento menos productivas como el sector inmobiliario.