Intermoney | La nueva variante del Covid-19 detectada en Sudáfrica y que se apunta puede acumular hasta más de 30 mutaciones hace temer por la efectividad de las vacunas y, por lo tanto, está generando una lógica inquietud global que ya se siente en los mercados. Por el momento, se ha informado de la detección de casos en Hong Kong e Israel y los países más expuestos a la nueva variante serían Lesoto, Botsuana, Zimbabue, Mozambique, Namibia y Esuatini (antes Suazilandia).

En Europa ya empiezan aplicarse restricciones a las conexiones con los países afectados e, incluso, se escuchan algunas voces expertas que generan la sombra de la duda respecto a si la actual ola de contagios en algunos países del Viejo Continente no sólo se debería a lo limitado de las tasas de vacunación en algunas naciones. Esto se deba a que, cuando se detectan nuevas variantes de un virus, normalmente llevan un tiempo circulando y esto implica que su extensión puede ser mayor de lo que se cree. Sin embargo, lo único cierto es que estamos en un momento de especulaciones en el que todavía quedan importantes cuestiones por aclarar. En primer lugar, el grado de eficacia de las vacunas frente a la nueva variante del COVID y, en segundo, si ésta es más letal, una vez que casi se da por descontado que resulta bastante más contagiosa.

En la práctica, afrontamos una importante fuente de incertidumbre que en lugares como Europa llega en un momento en el que las variantes ya existentes del coronavirus estaban golpeando con fuerza en algunos países, obligando al aumento de las restricciones con su consiguiente peaje económico. Ante esta situación, los economistas y analistas poco podemos adelantar con certeza y, simplemente, debemos esperar a las conclusiones de los expertos en la materia. Ahora bien, de lo que no cabe duda es que después de un año presidido por un tono positivo en los mercados y, justo en la recta final del año, la reducción de la exposición al riesgo y la salvaguarda de plusvalías latentes que se está viviendo resulta lógica a la espera de nueva información.

La realidad es que el gran riesgo de fondo en el escenario mundial siempre ha sido y es el surgimiento de una variante más virulenta y peligrosa del COVID, dado que existen todavía muchos países en el mundo emergente y en desarrollo con bajas tasas de vacunación. Empero, la mayoría pasábamos por encima de esta cuestión por el propio carácter altamente incierto de ésta y porque se escapa del área de conocimiento de la casi práctica totalidad de los profesionales de los mercados.

En estos momentos, tal y como apuntábamos anteriormente, sólo nos queda esperar la llegada de nueva información para saber si, simplemente, estamos ante un sobresalto o un verdadero motivo de preocupación que haga saltar las alarmas. Mientras tanto, el resurgir de la incertidumbre se traduce en la comentada reducción de la exposición al riesgo, en especial a los sectores más vinculados con el turismo y el ciclo, justo en las últimas semanas del año que suelen deparar menos liquidez en los mercados y esto, en sí, ya es un buen aliado para la volatilidad. Una situación que hoy convive con un final de semana semifestivo en EEUU después de la celebración de Acción de Gracias, lo cual tampoco ayuda. De hecho, bajo una situación de normalidad, los análisis de estos días se hubieran centrado en la evolución de las ventas del Black Friday.

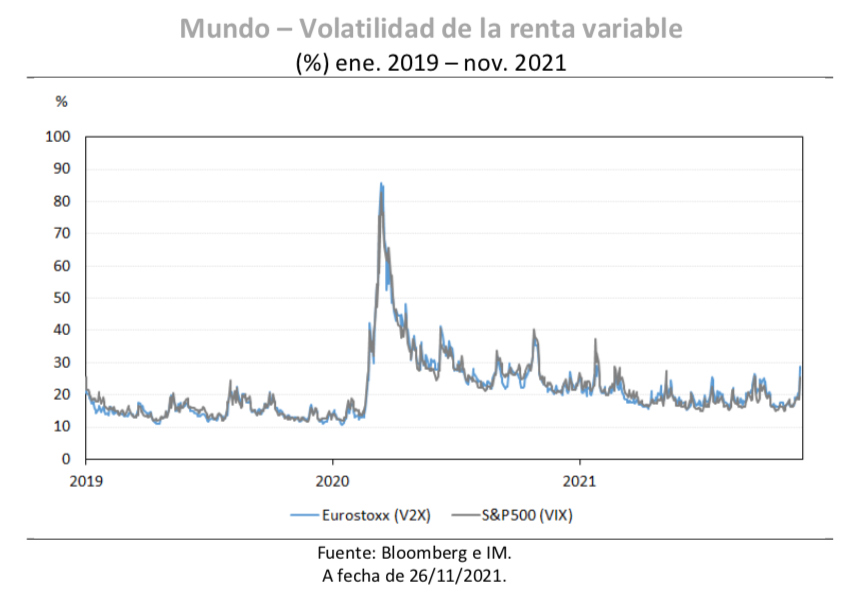

Al mediodía del viernes, el comportamiento de los mercados entraba dentro de lo esperable ante el importante incremento de la incertidumbre. Las caídas de consideración dominaban en las bolsas de Europa con el Stoxx600 cediendo un -2,84% y el Ibex-35 un -3,87% debido a la importante exposición de la economía de nuestro país al turismo, mientras que los futuros del S&P500 experimentaban descensos más comedidos al ceder un -1,7%. Un comportamiento que podemos achacar al carácter semifestivo de la jornada del viernes en EEUU o, más probablemente, al hecho de que Europa es la región más interconectada con el resto del mundo y, por lo tanto, en la que resulta más probable que se extienda rápidamente una nueva variante del coronavirus. De hecho, la volatilidad medida por el Vstoxx se alzaba hasta el 28%.

En paralelo, se daban fuertes compras de deuda en los treasuries y el rendimiento del 10 años estadounidense cedía casi 12 p.b hasta 1,51%, al tiempo que la rentabilidad de la referencia americana a 2 años caía 14 p.b hasta 0,50%. En Europa también asistíamos a compras de consideración de deuda soberana, en especial, si tenemos en cuenta el distinto punto de partida. Por ejemplo, el rendimiento del 10 años español se dejaba casi -7 p.b hasta 0,43% y el de su homólogo alemán lo hacía también casi en la misma cuantía hasta rondar -0,33%. Por su parte, el crédito sufría y el iTraxx Crossover a 5 años ensanchaba casi 17 p.b hasta 284,1 p.b.

En definitiva, no asistimos ningún movimiento sorprendente cuando arrecia la incertidumbre y, en especial, en una cuestión tan sensible como el coronavirus. A partir de este momento, sólo podemos permanecer atentos al devenir de los acontecimientos. La próxima gran cita la tendremos este mismo viernes con un encuentro de la Organización Mundial de la Salud (OMS) en el que se decidirá, si estamos ante una variante del COVID que es cuestión de interés o de preocupación. En el caso de optarse por la segunda opción, cuestión bastante probable como simple resultado de una actitud cauta, el mercado tendrá nuevos motivos de preocupación a la espera de que los hechos avalen hasta qué punto debemos realmente inquietarnos.

En este contexto, debe reconocerse que el debate sobre el futuro de la inflación y los próximos pasos de los bancos centrales se ve muy condicionado y esto explica que dejemos para próximos informes la lectura de las actas del BCE. De aquí a los encuentros de diciembre de la Fed y el BCE todavía queda tiempo para clarificar la situación, si bien a nadie se le escapa que, de consolidarse el escenario de incertidumbre, la cautela se impondrá en los bancos centrales y la máxima prioridad será la salvaguarda de la mejora conseguida de la actividad. En paralelo, la variable de los estímulos desde una perspectiva amplia (entiéndase también fiscal) se volvería a poner sobre la mesa. No obstante, cabe insistir en que no debemos adelantar todavía acontecimientos y mantener una actitud expectante, aunque la ya mencionada opinión de la OMS sobre la nueva variante del COVID puede venir a inyectar mayor inquietud a los inversores y agentes de la economía real.

Más allá de este punto, el resto de las cuestiones casi se tornan en algo menor para explicar el cortísimo plazo en los mercados. De hecho, la movilización de las reservas estratégicas de crudo había sido una cuestión que había generado un interés al alza en los últimos días con el fin de enfriar los precios del oro negro, pero los temores a que la nueva variante del coronavirus frene en seco la mejora de la economía global hacía que, por ejemplo, el precio del barril WTI se dejase, hasta mediodía del viernes, un -5,5% y rondase los 74$. Luego, hoy viernes, poco importa la actitud opaca de China en cuanto a la liberación de parte de sus reservas de crudo que pueden rondar los 280 millones de barriles. De paso, aunque hoy la inflación tampoco es la cuestión del día, no debe perderse de vista que el barril de WTI promedia un precio de 80,08 $ en lo que llevamos de noviembre frente a los 81,22$ de octubre y esto será clave para frenar la carrera al alza de los IPC, en el caso de que se diera una falsa alarma como consecuencia del COVID.

En cuanto a los datos, en Alemania, la confianza de los consumidores de acuerdo con el instituto Gfk caía desde 1,0 en noviembre hasta -1,6 en diciembre y se situaba en valores acordes con una clara debilidad que se no daban desde la pasada primavera. La nueva ola del coronavirus tenía un papel destacado para explicar estos peores datos, pero también las negativas expectativas hacia la evolución de los precios que conllevaban un tono menos positivo hacia los ingresos esperados y, por lo tanto, se traducían en la debilidad de las intenciones de compra.

Por otro parte, el jueves, el dato final del PIB del 3tr21 en Alemania revelaba que su crecimiento fue una décima menor de lo estimado inicialmente al situarse en 1,7% trim. Una diferencia menor que no atesoraba gran importancia, sobre todo, cuando la composición del dato confirmaba cuestiones más relevantes, tales como que el destacado avance del consumo de los hogares (+6,2% trim.) mantuvo a flote a la economía germana en un momento en el que están pesando y siguen pesando mucho los problemas de oferta. De hecho, a pesar de que los libros de pedidos de la industria alemana se encuentran llenos, en el 3tr21 las exportaciones germanas cayeron un -1,0% trim. y la demanda externa drenó al crecimiento -0,2 p.p. La anterior situación también pasaba factura a la inversión en bienes de equipo que cayó un -3,7% trim., bien fuera como consecuencia de la incapacidad de conseguir bienes de capital en tiempo y forma o de un contexto en el que las empresas saben que la escasez de insumos dificultará el hecho de empezar a rentabilizar ciertas inversiones.

En cuanto a la inversión en construcción, después de tres trimestres consecutivos de avance, los datos en Alemania eran adversos con un retroceso del -2,3% trim., si bien la apuesta por la inversión en infraestructuras debería corregir esta situación en 2022. En conjunto, la desagregación del PIB alemán del 3tr21 no dio sorpresas ya que el consumo de los hogares se

confirmó como el gran punto fuerte frente a la debilidad en casi todo lo demás. De hecho, si tomamos los datos de PIB desde el lado de la oferta, sobresalía el hecho de que la industria manufacturera arrojaba su peor dato desde el 3tr20 como consecuencia de la escasez de insumos clave. De cara al futuro a corto plazo, éste se antoja aún un poco peor desde la perspectiva del 4tr21, tal y como ya ha venido alertando el Bundesbank, corriendo el riesgo de que las restricciones ligadas al COVID se sumen a las limitaciones en la industria y debamos empezar a trabajar con la hipótesis de una situación próxima al estancamiento de la actividad en Alemania.

Finalmente, aunque hoy el comportamiento de los indicadores de precios se torne en una cuestión menor, creemos que no deben descuidarse porque todavía no tenemos ninguna certeza respecto a cuánto nos debemos preocupar por la nueva variante del COVID. El jueves, en España, se publicó que los precios de producción se dispararon un 31,9% a. en octubre y esto es sinónimo de que hay más inflación por llegar. Un dato catapultado por la energía que experimentó un avance mensual del 14,2% e interanual del 87,3%, cimentado en las alzas de la electricidad y carburantes. Los precios de la producción, transporte y distribución de energía eléctrica se incrementaron un +16,8% m. y los relativos al refino de petróleo en un +10,3% m. En paralelo con estas alzas, los bienes intermedios se encarecieron un 19,0% a., a la postre se encuentran más expuestos a los precios de las materias primas, en especial, la química básica muy dependiente de los hidrocarburos. A cambio, aunque las alzas mensuales no eran despreciables, los bienes de capital (+2,7% a.) y consumo (+4,0% a.) registraban avances de carácter mucho más contenido.

Por último, en Alemania, los precios de importación avanzaban un 21,7% a. en octubre al sufrir el alza de la energía en un 20,6% m. y 141,0% a. De hecho, dichos precios sin tener en cuenta la mencionada alza de la energía repuntaban un 11,2% a. y en ámbitos tales como los bienes de capital y consumo lo hacían sólo en un 3,4% a. y 4,0% a., respectivamente. Un consuelo limitado ya que la experiencia nos recuerda que las alzas energéticas suelen acabar filtrándose un poco más allá. Ahora bien, hoy no manda la inflación y la próxima gran cita para los mercados tomará forma de la opinión de la OMS sobre la nueva variante del coronavirus.

Al mediodía del viernes, el comportamiento de los mercados entraba dentro de lo esperable ante el importante incremento de la incertidumbre. Las caídas de consideración dominaban en las bolsas de Europa con el Stoxx600 cediendo un -2,84% y el Ibex-35 un -3,87% debido a la importante exposición de la economía de nuestro país al turismo, mientras que los futuros del S&P500 experimentaban descensos más comedidos al ceder un -1,7%. Un comportamiento que podemos achacar al carácter semifestivo de la jornada del viernes en EEUU o, más probablemente, al hecho de que Europa es la región más interconectada con el resto del mundo y, por lo tanto, en la que resulta más probable que se extienda rápidamente una nueva variante del coronavirus. De hecho, la volatilidad medida por el Vstoxx se alzaba hasta el 28%.

En paralelo, se daban fuertes compras de deuda en los treasuries y el rendimiento del 10 años estadounidense cedía casi 12 p.b hasta 1,51%, al tiempo que la rentabilidad de la referencia americana a 2 años caía 14 p.b hasta 0,50%. En Europa también asistíamos a compras de consideración de deuda soberana, en especial, si tenemos en cuenta el distinto punto de partida. Por ejemplo, el rendimiento del 10 años español se dejaba casi -7 p.b hasta 0,43% y el de su homólogo alemán lo hacía también casi en la misma cuantía hasta rondar -0,33%. Por su parte, el crédito sufría y el iTraxx Crossover a 5 años ensanchaba casi 17 p.b hasta 284,1 p.b.

En definitiva, no asistimos ningún movimiento sorprendente cuando arrecia la incertidumbre y, en especial, en una cuestión tan sensible como el coronavirus. A partir de este momento, sólo podemos permanecer atentos al devenir de los acontecimientos. La próxima gran cita la tendremos este mismo viernes con un encuentro de la Organización Mundial de la Salud (OMS) en el que se decidirá, si estamos ante una variante del COVID que es cuestión de interés o de preocupación. En el caso de optarse por la segunda opción, cuestión bastante probable como simple resultado de una actitud cauta, el mercado tendrá nuevos motivos de preocupación a la espera de que los hechos avalen hasta qué punto debemos realmente inquietarnos.

En este contexto, debe reconocerse que el debate sobre el futuro de la inflación y los próximos

pasos de los bancos centrales se ve muy condicionado y esto explica que dejemos para próximos informes la lectura de las actas del BCE. De aquí a los encuentros de diciembre de la Fed y el BCE todavía queda tiempo para clarificar la situación, si bien a nadie se le escapa que, de consolidarse el escenario de incertidumbre, la cautela se impondrá en los bancos centrales y la máxima prioridad será la salvaguarda de la mejora conseguida de la actividad. En paralelo, la variable de los estímulos desde una perspectiva amplia (entiéndase también fiscal) se volvería a poner sobre la mesa. No obstante, cabe insistir en que no debemos adelantar todavía acontecimientos y mantener una actitud expectante, aunque la ya mencionada opinión de la OMS sobre la nueva variante del COVID puede venir a inyectar mayor inquietud a los inversores y agentes de la economía real.

Más allá de este punto, el resto de las cuestiones casi se tornan en algo menor para explicar el cortísimo plazo en los mercados. De hecho, la movilización de las reservas estratégicas de crudo había sido una cuestión que había generado un interés al alza en los últimos días con el fin de enfriar los precios del oro negro, pero los temores a que la nueva variante del coronavirus frene en seco la mejora de la economía global hacía que, por ejemplo, el precio del barril WTI se dejase, hasta mediodía del viernes, un -5,5% y rondase los 74$. Luego, hoy viernes, poco importa la actitud opaca de China en cuanto a la liberación de parte de sus reservas de crudo que pueden rondar los 280 millones de barriles. De paso, aunque hoy la inflación tampoco es la cuestión del día, no debe perderse de vista que el barril de WTI promedia un precio de 80,08 $ en lo que llevamos de noviembre frente a los 81,22$ de octubre y esto será clave para frenar la carrera al alza de los IPC, en el caso de que se diera una falsa alarma como consecuencia del COVID.

En cuanto a los datos, en Alemania, la confianza de los consumidores de acuerdo con el instituto Gfk caía desde 1,0 en noviembre hasta -1,6 en diciembre y se situaba en valores acordes con una clara debilidad que se no daban desde la pasada primavera. La nueva ola del coronavirus tenía un papel destacado para explicar estos peores datos, pero también las negativas expectativas hacia la evolución de los precios que conllevaban un tono menos positivo hacia los ingresos esperados y, por lo tanto, se traducían en la debilidad de las intenciones de compra.

Por otro parte, el jueves, el dato final del PIB del 3tr21 en Alemania revelaba que su crecimiento fue una décima menor de lo estimado inicialmente al situarse en 1,7% trim. Una diferencia menor que no atesoraba gran importancia, sobre todo, cuando la composición del dato confirmaba cuestiones más relevantes, tales como que el destacado avance del consumo de los hogares (+6,2% trim.) mantuvo a flote a la economía germana en un momento en el que están pesando y siguen pesando mucho los problemas de oferta. De hecho, a pesar de que los libros de pedidos de la industria alemana se encuentran llenos, en el 3tr21 las exportaciones germanas cayeron un -1,0% trim. y la demanda externa drenó al crecimiento -0,2 p.p. La anterior situación también pasaba factura a la inversión en bienes de equipo que cayó un -3,7% trim., bien fuera como consecuencia de la incapacidad de conseguir bienes de capital en tiempo y forma o de un contexto en el que las empresas saben que la escasez de insumos dificultará el hecho de empezar a rentabilizar ciertas inversiones.

En cuanto a la inversión en construcción, después de tres trimestres consecutivos de avance, los datos en Alemania eran adversos con un retroceso del -2,3% trim., si bien la apuesta por la inversión en infraestructuras debería corregir esta situación en 2022. En conjunto, la desagregación del PIB alemán del 3tr21 no dio sorpresas ya que el consumo de los hogares se

confirmó como el gran punto fuerte frente a la debilidad en casi todo lo demás. De hecho, si tomamos los datos de PIB desde el lado de la oferta, sobresalía el hecho de que la industria manufacturera arrojaba su peor dato desde el 3tr20 como consecuencia de la escasez de insumos clave. De cara al futuro a corto plazo, éste se antoja aún un poco peor desde la perspectiva del 4tr21, tal y como ya ha venido alertando el Bundesbank, corriendo el riesgo de que las restricciones ligadas al COVID se sumen a las limitaciones en la industria y debamos empezar a trabajar con la hipótesis de una situación próxima al estancamiento de la actividad en Alemania.

Finalmente, aunque hoy el comportamiento de los indicadores de precios se torne en una cuestión menor, creemos que no deben descuidarse porque todavía no tenemos ninguna certeza respecto a cuánto nos debemos preocupar por la nueva variante del COVID. El jueves, en España, se publicó que los precios de producción se dispararon un 31,9% a. en octubre y esto es sinónimo de que hay más inflación por llegar. Un dato catapultado por la energía que experimentó un avance mensual del 14,2% e interanual del 87,3%, cimentado en las alzas de la electricidad y carburantes. Los precios de la producción, transporte y distribución de energía eléctrica se incrementaron un +16,8% m. y los relativos al refino de petróleo en un +10,3% m. En paralelo con estas alzas, los bienes intermedios se encarecieron un 19,0% a., a la postre se encuentran más expuestos a los precios de las materias primas, en especial, la química básica muy dependiente de los hidrocarburos. A cambio, aunque las alzas mensuales no eran despreciables, los bienes de capital (+2,7% a.) y consumo (+4,0% a.) registraban avances de carácter mucho más contenido.

Por último, en Alemania, los precios de importación avanzaban un 21,7% a. en octubre al sufrir el alza de la energía en un 20,6% m. y 141,0% a. De hecho, dichos precios sin tener en cuenta la mencionada alza de la energía repuntaban un 11,2% a. y en ámbitos tales como los bienes de capital y consumo lo hacían sólo en un 3,4% a. y 4,0% a., respectivamente. Un consuelo limitado ya que la experiencia nos recuerda que las alzas energéticas suelen acabar filtrándose un poco más allá. Ahora bien, hoy no manda la inflación y la próxima gran cita para los mercados tomará forma de la opinión de la OMS sobre la nueva variante del coronavirus.