Alphavalue | Los semiconductores han tenido una valoración ajustada durante algún tiempo, ya que el precio de sus acciones es un proxy de las decisiones de la Fed y/o expectativas de inflación. No son el único sector que cotiza a más de 40x los beneficios estimados para 2021, pero son compañías muy visibles y una obsesión para los inversores, ya que los semiconductores están omnipresentes en todos los ámbitos de la vida.

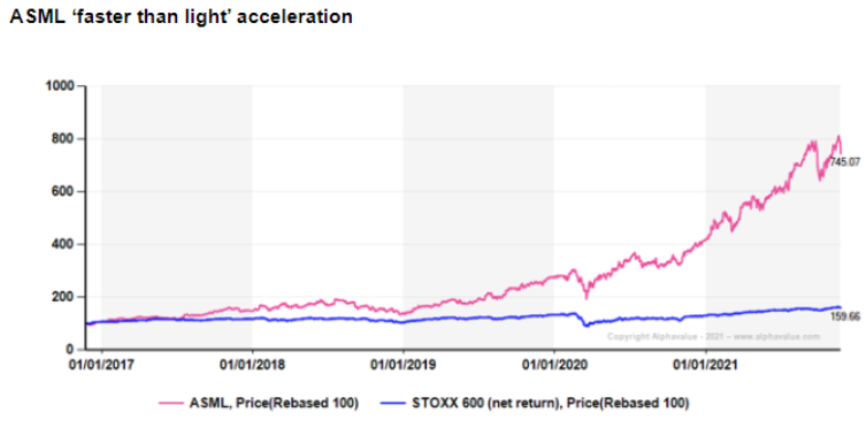

Las compañías europeas de semiconductores no son más que una apuesta por ASML (reducir, objetivo 687 € +)(miembro de nuestra cartera modelo y también de la buy & hold portfolio), ya que representa tres cuartas partes de la capitalización del sector europeo. El problema es que ASML, como “seller of shovels” (“mina de oro”) para una industria en auge, no tiene comparable, por lo que es difícil establecer una valoración. Los capex de las empresas de semiconductores se revisan al alza con frecuencia, con una oferta muy concentrada como es ASML. En el siguiente gráfico de la evolución del precio de las acciones de ASML a 5 años vista se resume el alcance del “problema”. De hecho, ASML cuenta con una capitalización de 291 bn€, es decir, la cuarta mayor de toda nuestra cobertura europea en AlphaValue, justo por detrás de Roche Holding (añadir, objetivo 404 CHF ++) (miembro de nuestra cartera Buy & Hold). Ningún gestor puede volver la cara a ASML.

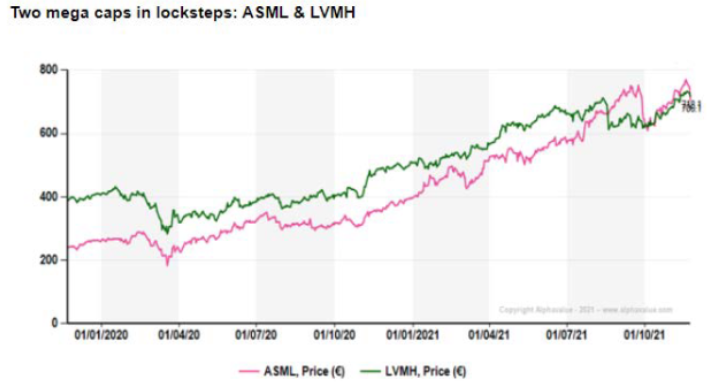

Como destacaron nuestros analistas en una nota de principios de octubre, (ASML vs LVMH (añadir, objetivo 812 € ++), el peligro de dos grandes capitalizaciones), ASML no debe compararse sólo con otras compañías de semiconductores, sino con grandes market caps similares, que son refugios para los inversores que buscan “seguridad” y que se considera que ofrecen protección por su liquidez.

Adivinar el próximo movimiento de la Fed es realmente de lo que se trata, de modo que esas valoraciones caras están reaccionando a los movimientos del organismo capitaneado por Jerome Powell, siendo, a veces, catalizadores en los mercados de opciones (la capitalización de 1,2 tn$ de Tesla es un motor principal para estas apuestas de opciones. En esta temática, ASML y LVMH son equivalentes a la automovilística estadounidense, aunque realmente no están siendo catalizadores para los mercados de opciones por ahora).

En el siguiente gráfico de la evolución de ASML y LVMH a dos años vista, muestra un gran paralelismo hasta el verano pasado cuando el precio de las acciones de la compañía de semiconductores experimentó un alza, gracias a que se consideró que estaba exenta de los riesgos de la política de “prosperidad común” de China. Aunque sus evoluciones han vuelto a ser similares (octubre) desde que para LVMH también parece que se haya evaporado este riesgo. Si bien el flujo de noticias procedentes del gigante asiático apunta en sentido contrario. La conclusión es que LVMH tiene una consideración propia en mercado, cada vez más desconectada de sus operaciones esperadas.

Volviendo a las compañías de semiconductores, el sector, es decir, ASML, puede verse como un proxy del calado de las políticas más duras esperadas por la Fed. Esto está muy lejos de adivinar si la industria entrará en la fase de quiebra del ciclo en curso. Hecho que no debe descartarse, pero puede que no importe tanto como lo que sucede con la inflación y su repercusión en las políticas monetarias de los bancos centrales. ¿Es hora de dejar la fiesta? Posiblemente no, pero estaremos ojo avizor. A continuación os mostramos una tabla resumen de las métricas por fundamentales.