Alphavalue | La burbuja de los mercados no se pinchará. Como ya se ha visto en el proverbial mayo. Después de 4 semanas de movimientos accidentados, tanto el Stoxx 600 como el S&P unieron fuerzas para obtener otro alza del +1,1% en la semana del 28 de mayo. De modo que el Stoxx 600 acumula una subida del +14% YTD a cierre del mes de mayo. El S&P, con el peso de la tecnología, está 200 pb por detrás, ya que la historia del repunte de la inflación le robó el empuje de las tecnológicas.

Todas las cifras macroeconómicas a corto plazo apuntan a que la inflación se podrá fijar, mientras los bancos centrales se mantienen firmes en el sentido de que la recuperación es demasiado ajustada para estar anclada. El debate es intenso, pero los inversores seguirán pagando por ahora. Occidente está empezando a doblegar a la maldita pandemia. Este no es el caso de los países pobres, por lo que el lío está aquí para quedarse/poner fin a la recuperación. Eso puede explicar por qué los tipos largos se han estabilizado, con niveles muy aceptables (1,6% para el bono a 10 años en Estados Unidos; 0,2% para swaps en euros).

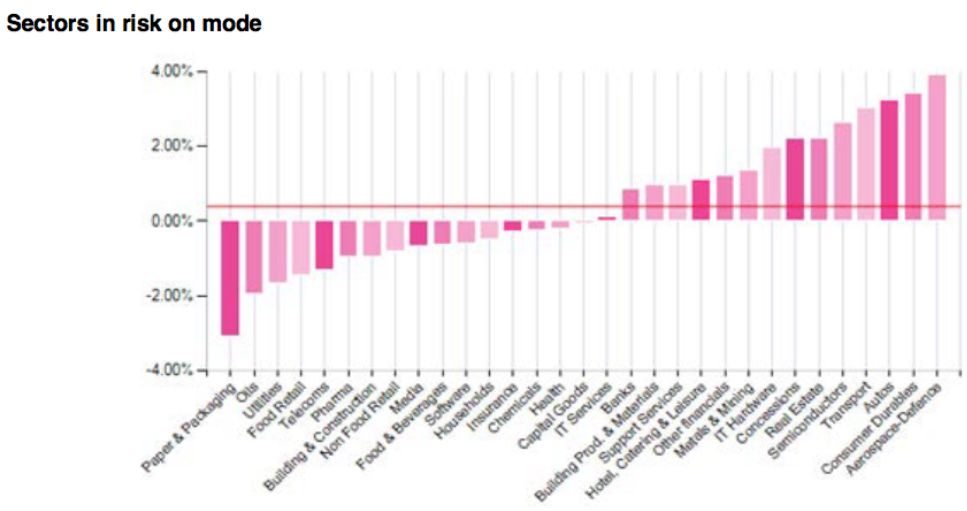

Un grado de consistencia en la toma de riesgos parece mostrarse en el orden jerárquico de los performances (evolución) por sectores. El sector de transporte sólo podría beneficiarse de AIRBUS (reducir, objetivo 105 € ++)(Aerospace fue el mejor negocio del sector) en un contexto de salida más rápida de la pandemia. La industria automovilística y el lujo también han destacado positivamente y ambos comparten su afortunada exposición a China. Las compañías de semiconductores vuelven a estar en plena forma. En el lado negativo, las compañías relacionadas con la energía (petróleo y utilities) cayeron en picado, mientras que el sector papelero tropezó aún más, como si las credenciales ecológicas de estos grupos hubieran sido algo exagerada.

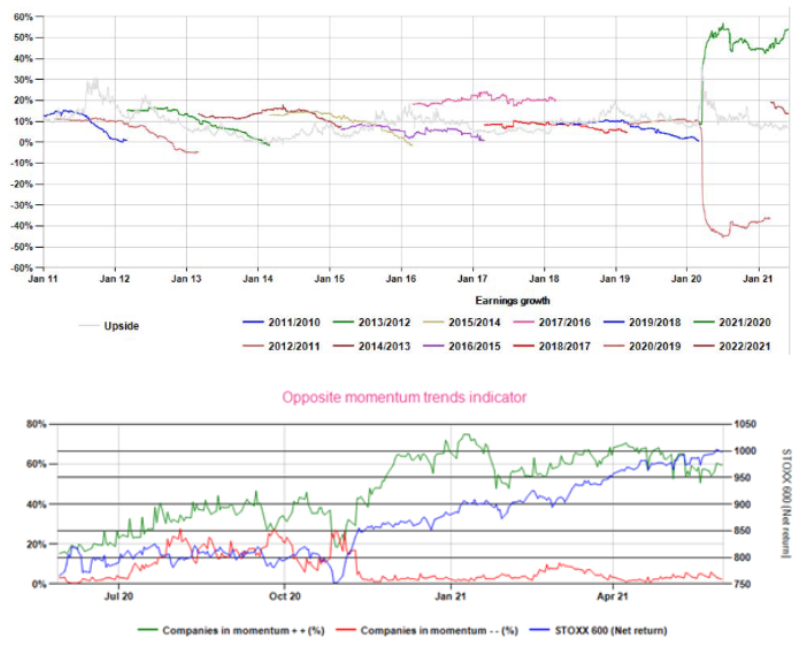

El momentum comprador no ha disminuido. En mayo, el número de compañías con un momentum muy positivo (véase el gráfico a continuación) fue menor, aunque no de manera especialmente destacada, frente a los repentinos y efímeros ataques de miedo. Estas compañías todavía representan más del 50% de nuestra cobertura total. Por el contrario, las compañías con un momentum muy negativo apenas son visibles desde el pasado mes de noviembre.

Este mes fue la última vez que el VIX (Chicago Board Options Exchange Market Volatility Index) alcanzó los 40 puntos. Cada aumento de VIX desde entonces ha sido de muy corta duración con picos y valles más bajos, volviendo obstinadamente a menos de 17 puntos en este momento. La tranquilidad en torno a volatilidad de las acciones sigue siendo extraña con lo que implica el índice MOVE (constituye el equivalente del popular VIX, pero para el mercado de renta fija) sobre los tipos. La revisión al alza del crecimiento del BPA 2021, debido a los cíclicos pesados, apunta a un +54% (+700 pb desde el 1 de enero) y 19x el PER. Dicho PER se ha mantenido así por un tiempo.

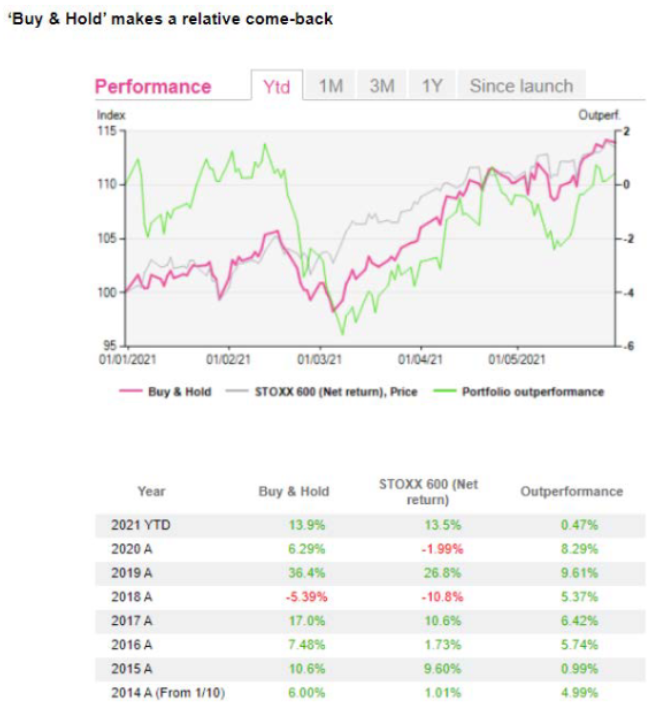

Con las rápidas, accidentadas y temáticas rotaciones experimentadas durante los últimos 5 meses, nuestra cartera Buy & Hold, con un bagaje ya de siete años, está con un performance similar al del Stoxx 600. Esto confirma que las compañías de calidad están volviendo a resurgir nuevamente, aunque muy lentamente. ¿Significa esto que se está revelando cierto grado de cordura en el mercado? Sí, en términos relativos y no, en absolutos, si se presta atención al PER 2021 de los grupos que componen la cartera Buy & Hold (27x el PER 2021 y una mediana de 32x).