Intermoney | En la práctica, la estrategia de salida de la Fed será muy progresiva y, en IM, prevemos el final de sus compras netas de activos en julio de 2022 y que la primera subida de tipos en EEUU llegue entre 9 y 12 meses después, partiendo de un escenario en el que la actividad se comportará mejor de lo que se teme. De hecho, aun planteando un desempeño positivo de la economía estadounidense, dibujamos un escenario en el que la política monetaria de la Reserva Federal tardará bastante tiempo en acercarse a la neutralidad. Luego, la estrategia de salida de la Reserva Federal será más que progresiva, a pesar de cotizar un escenario económico favorable.

Ahora bien, una cuestión es la realidad expuesta y otra muy distinta que la reducción de las compras netas de activos de la Fed no tenga consecuencias, dado que implicará un cambio relevante en los flujos y dinámicas de mercado, aunque jueguen a favor de los treasuries las menores necesidades de financiación de EEUU. En concreto, se estima que el déficit público estadounidense se reduzca del – 13,8% en 2021 a -6,5% en 2022; cifras que implican que el Tesoro de EEUU, descontada la operativa de la Fed, deberá pasar de captar 2,4 billones $ en el mercado a 1,3 billones $. En teoría, la menor apelación al mercado debería favorecer la contención de los rendimientos de los treasuries, si bien no debemos de olvidar que dicha apelación por parte del Tesoro de EEUU seguirá siendo muy importante y, de cumplirse nuestro escenario, a partir de finales de julio de 2022 no se contará con la fuerza reguladora en forma de compras netas de la Fed. Por lo tanto, por progresiva que sea la estrategia de salida de la Reserva Federal, la menor generosidad de la institución tendrá su impacto en la deuda de EEUU.

La anterior posibilidad es puesta en duda por los actuales niveles de la deuda estadounidense que resultan acordes con que la reducción de la laxitud de la política monetaria de la Fed será más que progresiva. Sin embargo, el escenario que se empieza vislumbrar desde la Reserva Federal, aunque acorde con un endurecimiento bastante progresivo de su política monetaria, seguramente, no lo sea tanto como recogen los precios de los treasuries. El bando oficialista de la entidad ha virado definitivamente de posición y habla abiertamente de estrategia de salida, tal y como lo hacía el vicepresidente de la Fed, Richard Clarida.

Clarida apunta que se dan progresos hacia los objetivos de la Reserva Federal y, de seguir avanzándose hacia el escenario proyectado desde la institución en junio, acorde con un crecimiento del PIB de EEUU del 7,0% en 2021 y 3,3% en 2022 mientras que el PCE subyacente se sitúa en el 3,0% este año y la tasa de desempleo cede hasta 3,8% el siguiente, apoyará un anuncio respecto al descenso de la generosidad de la Fed en la parte final del año. Empero, dicho anuncio se dilataría algo en el tiempo ya que Clarida abogaba por decidir después de tener disponible más información y calificaba de clave la relativa al mes de septiembre; periodo fundamental para conocer, si los planteamientos positivos hacia el mercado laboral estadounidense de cara al otoño serán una realidad. Esto implica,de guiarnos por el planteamiento de Clarida, que el verdadero encuentro decisivo de la Fed llegaría a principios de noviembre con el fin de definir la estrategia de salida, cuando sus miembros ya atesorarían información suficiente, si bien creemos que los anuncios en forma de reducción de compras de activos se retrasarán hasta diciembre.

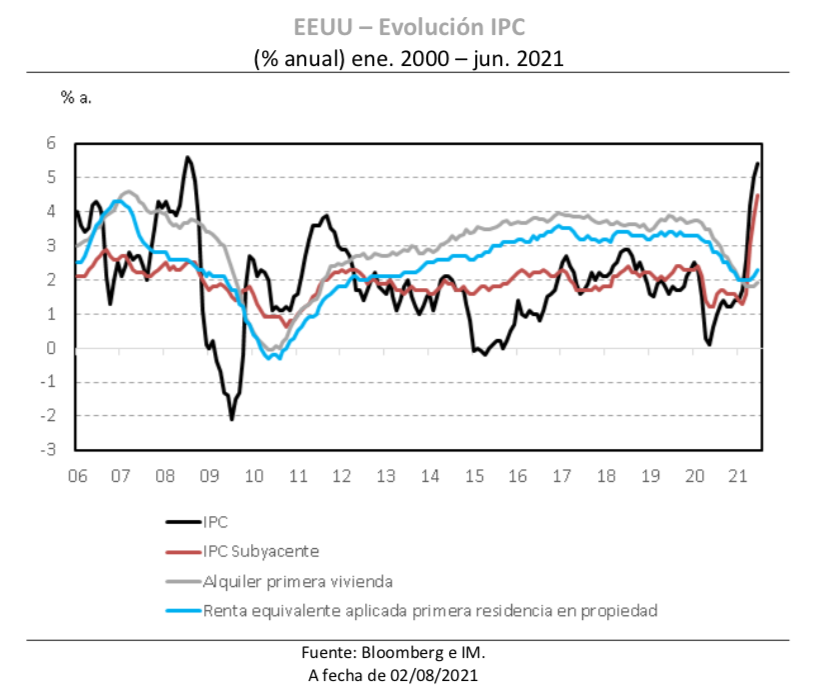

Los tiempos expuestos encajaban perfectamente con lo que dejaba entrever Clarida. En concreto, señaló que si la inflación subyacente llega a encontrarse este año “en o ciertamente por encima” del 3%, consideraría que se ha producido “mucho más que un rebasamiento” moderado del objetivo de largo plazo del 2%. En junio, el PCE subyacente ya se situó en el 3,5% a. y se mantendrá en cotas del 3%, al menos, hasta el 1tr22 y existe el riesgo de que su moderación se dilate más en el tiempo entre los cuellos de botella en distintos sectores, a la sombra de un contexto en el que las compañías tratarán de salvaguardar sus márgenes. La componente de precios pagados del ISM de servicios (82,3) se sitúa próxima a sus máximos históricos y la relativa al sector manufacturero cede, pero se encuentra en 85,7 De forma que los tiempos de la inflación pueden dar alguna sorpresa. Así que, incluso, el laxo bando oficialista de la Fed se verá obligado a dar pasos hacia una menor generosidad ante la realidad de los datos. De hecho, el propio Clarida reconocía que los riesgos sobre su previsión de inflación son al alza, aunque no dejaba entrever el potencial incremento de los tipos en EEUU hasta el año 2023.

En términos temporales, las diferencias entre el bando oficialista y la mayoría de los halcones de la Fed, entre los cuales se puede incluir al gobernador Christopher Waller, se reducen a unos pocos meses o, más bien, un trimestre. Waller en su afán de adelantarse a los acontecimientos y que la Reserva Federal tenga margen para actuar, en el caso de que la economía de EEUU sorprenda positivamente, defendía un potencial anuncio en septiembre sobre las compras de activos con el fin de estar en disposición de subir tipos a partir de 2022, en caso de ser necesario. Ahora bien, de generar dudas el escenario, Waller se mostraba dispuesto a retrasar cualquier movimiento inicial o anuncio unos meses. Luego, el escenario central se antoja similar al defendido desde IM, es decir, finalización de las compras netas de activos de la Fed en julio de 2022 y alzas de tipos entre 9 y 12 meses después. Un planteamiento generoso, pero no tanto como el descontado por los treasuries como consecuencia de la pérdida de fuerza de algunos datos y esto nos lleva a esperar que la deuda soberana estadounidense genere volatilidad en los mercados durante los próximos meses.

Sin embargo, existe quien teme un error en la política monetaria de la Fed derivado de una normalización temprana de ésta, a raíz de posicionamientos como el expuesto o el atesorado por James Bullard, presidente de la Fed de Saint Louis, quien habla de cambio de régimen en la economía de EEUU. En esta línea, propone el inicio temprano del recorte de las compras netas de activos para que lleguen a su fin a comienzos de 2021, al tiempo que aboga para estar preparados para subir tipos en el caso de que la inflación amenace con permanecer demasiado alta durante demasiado tiempo. Todo ello, a la sombra de las últimas palabras de Powell relativizando el impacto económico de la variante Delta del coronavirus.

Luego, en algunos ámbitos del mercado preocupa el hecho de que la Reserva Federal no honre su nueva estrategia tendente a compensar los déficits de inflación del pasado y opte por poner coto a las alzas de precios. Unos temores que se ven reforzados por el hecho de que las encuestas en los servicios dan prueba de que las tensiones en los costes de este ámbito persisten y las menciones a la inflación se han situado en términos históricos en las presentaciones de resultados del 2tr21 del S&P500, después de aumentar un 1000%; cifra que se sitúa en el 400% en el caso del Stoxx600.

En definitiva, bien sea porque se cotice la acción tardía y muy progresiva de la Fed en cuanto a la estrategia de salida o, lo contrario, la posibilidad de error en forma de pasos acelerados en este ámbito que obliguen a dar marcha atrás de forma precipitada; una amplia gama de inversores respalda los actuales niveles de los treasuries. Una situación que se ve reforzada por las lecturas, cuanto menos, precavidas que se realizan de la actividad futura en los EEUU. En unos casos, se pone el acento en la variante Delta del COVID, en otros en el efecto de las alzas de precios sobre la renta disponible real de los hogares y su consumo y, en general, en las consecuencias de la pérdida de fuerza de los estímulos fiscales en EEUU. En definitiva, desde la perspectiva de los temores hacia la actividad existe una amplia gama que respalda lo que estamos viendo en los mercados de deuda y, además, la decepción de algunos datos refuerza a los temerosos. Sin embargo, no compartimos esta visión.

Ante el escenario expuesto y la depresión de la liquidez durante el verano en los mercados, seguramente, asistamos a momentos de volatilidad en el futuro próximo. Ahora bien, de no evolucionar hacia un escenario bastante más complicado, la deuda gubernamental en ambos lados del Atlántico tiene escaso valor en los niveles actuales y atesora poca capacidad para protegernos de turbulencias en la renta variable. A cambio, en la renta variable existe la sensación de que hay más que ganar que perder. De mantenerse el contexto de tipos reales negativos, éste resultaría francamente favorable, al igual que las expectativas que se generarían en clave de refuerzo de los estímulos o el retraso en la retirada de algunos de estos. Por el contrario, si la actividad sorprendiese positivamente, esto más que compensaría cualquier duda previa. Ahora bien, en momentos como el actual, no debemos de olvidar la importancia de jugar con las posiciones de liquidez.