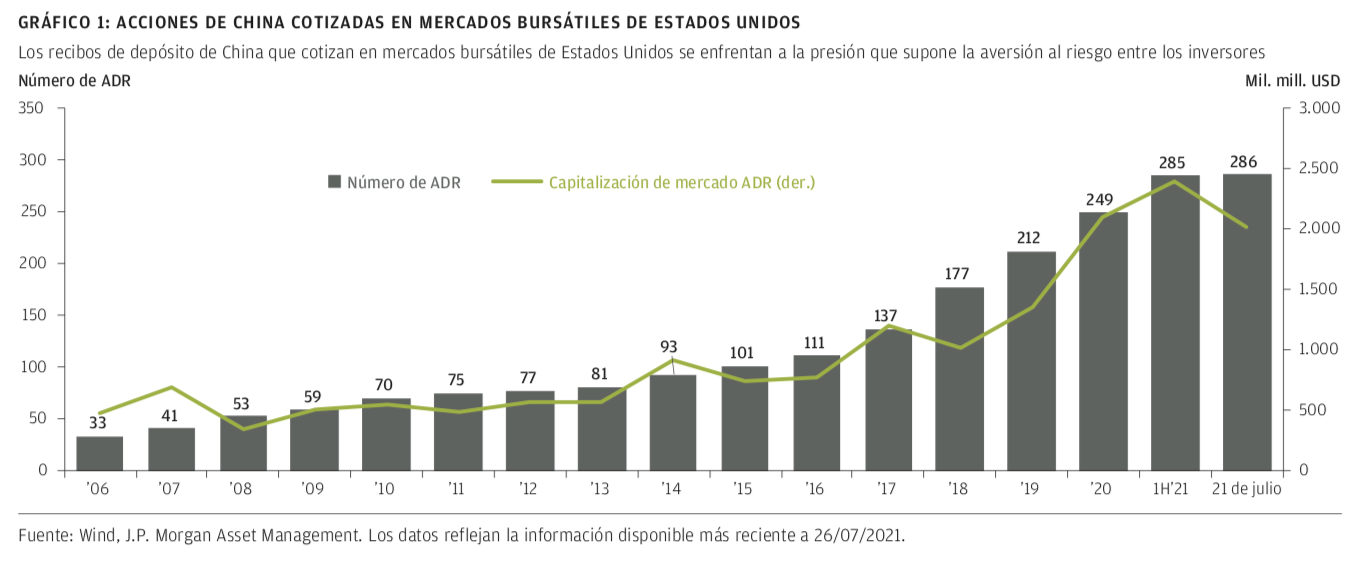

Chaoping Zhu (J.P. Morgan) | Las nuevas reformas destinadas a aliviar la carga de los estudiantes y sus familias han originado una presión de venta en las acciones chinas que cotizan en el extranjero. El 23 de julio, con el sector de la educación privada a la cabeza, los 286 recibos de depósito estadounidenses (ADR) que cotizan en mercados bursátiles de Estados Unidos perdieron un 6,1%, o 131.800 millones de dólares, de su capitalización total.

De acuerdo con las nuevas normas, el gobierno chino ya no autorizará la creación de nuevas empresas de educación privada. Además, las empresas existentes responsables de los planes de estudios de las escuelas deberán transformarse en instituciones sin ánimo de lucro y no podrán obtener capital en bolsa ni recibir inyecciones de capital extranjero.

Los objetivos clave de estas nuevas normas son fortalecer el sistema educativo en la etapa K-9 de China (desde la guardería hasta la educación secundaria) y aliviar las cargas económicas y mentales de los estudiantes y sus familias. Las autoridades consideran que los desafíos educativos son uno de los factores que han contribuido a la disminución de la tasa de natalidad de China en los últimos años.

Estos anuncios se producen inmediatamente después del mayor escrutinio normativo aplicado al sector de la tecnología, y de las políticas adoptadas para estabilizar el mercado de la vivienda. El 23 de julio, la sede del Banco Popular de China en Shanghái coordinó un aumento de las tasas hipotecarias en el marco de las iniciativas que las autoridades vienen desplegando para controlar la burbuja inmobiliaria. Estas acciones pueden aumentar la preocupación por una mayor intervención normativa en varios sectores.

Sin embargo, las circunstancias que rodean al sector de la educación son únicas. No consideramos que estas acciones sienten un precedente generalizado para otros sectores ni que sean indicativas de las intenciones de los responsables políticos de China para las operaciones de empresas del sector privado o el uso de capital extranjero.

De hecho, las recientes intervenciones de los reguladores dirigidas a las empresas de Internet de China se han centrado claramente en mejorar la competitividad general del mercado para permitir que más empresas privadas prosperen a largo plazo. Todo esto nos sugiere, a fin de cuentas, que las autoridades chinas siguen considerando el capital nacional y el extranjero como elementos positivos para el funcionamiento de los mercados del país.

Dado que también hay empresas en el sector de la educación que cotizan en China, no pensamos que la relación entre Estados Unidos y China haya incidido directamente en el último cambio de política. Dicho esto, las empresas chinas que cotizan en Estados Unidos siguen sujetas a la incertidumbre normativa tanto de las autoridades estadounidenses como de las chinas. Esto podría llevar a las empresas a tratar de cotizar en otros mercados en Hong Kong o China continental.

Consecuencias para la inversión

En nuestra opinión, las perspectivas a largo plazo para la renta variable china siguen siendo positivas, en especial, en áreas de crecimiento estructural como tecnología, atención sanitaria y consumo interno. Si bien algunos sectores afrontan vientos normativos en contra, otros podrían beneficiarse del respaldo oficial. Por ejemplo, los semiconductores y el software se están beneficiando de los efectos de la sustitución de las importaciones, como establece el decimocuarto plan quinquenal. La neutralidad de carbono es otro ámbito prioritario en clave de políticas. Sigue siendo importante que los inversores diversifiquen en lo que respecta a sus asignaciones a renta variable china, tanto en términos de empresas como de sectores, para adaptarse a un panorama normativo en evolución.

Además de las oportunidades de crecimiento en China, los inversores también deberían considerar la generación de ingresos y el potencial de diversificación de la renta fija china. El cambio hacia una postura más neutral en política monetaria debería ayudar a mantener estables las rentabilidades de la deuda pública china en el segundo semestre de 2021.