Morgan Stanley | Inflación? Sí. Estanflación? No. Más motivos. Según mi macro, el entorno de moderación de crecimiento y subida de precios de los commodities no implica estanflación por los siguientes motivos

1. Moderación del crecimiento pero no contracción: a pesar de la moderación del crecimiento en USA (el crecimiento del PIB desaceleró hasta un 2% SAAR) debido al payback de la demanda por los estímulos a principios de año, a los cuellos de botella del suministro, al aumento de los contagios a finales de verano por la variante Delta, y al repunte de los precios de los commodities, mi macro cree que ha hecho bottom a finales del 3Q y que repuntará en el 4Q (nuestro pronóstico del 4Q implica un posible crecimiento SAAR del PIB 4.5-5% en 2021). Entrando ya en otoño, observa que la movilidad sigue siendo elevada (según nuestros indicadores de alta frecuencia) y que la confianza del consumidor está aumentando poco a poco, y espera un aumento en el ritmo de las ventas de vehículos tras el bottom de septiembre.

Es más, a pesar que de la retirada del estímulo fiscal dirigido a los hogares junto con la escasez de suministro apuntan a una posible contracción del PCE del 3Q21, mi macro no espera una desaceleración duradera del consumo, ya que los ingresos personales son superiores al gasto.

2. El crecimiento de la economía por encima de su potencial (1.5%) implica una reducción de la tasa de desempleo: desde el fin del confinamiento de 2020, el desempleo ha caído rápidamente a 4.8% a partir de septiembre y mi macro cree que alcanzará niveles prepandemia del 3.3% para el 4Q22.

3. Gran parte del repunte de inflación a corto plazo es transitorio, aunque será más duradero de lo esperado: mi macro estima un repunte de la inflación subyacente del 3.7%Y en el 3Q (ritmo más rápido en un trimestre desde 1990) y que los problemas en las cadenas de suministro mantengan elevados los precios de los bienes durante más tiempo, aunque según mis analistas creen que están empezando a moderarse. Sin embargo, habrá que esperar hasta mediados de 2022 para poder hablar de normalización. La inflación subyacente del año que viene sigue siendo elevada (2.4%Y en diciembre), en línea con la intención de la FED de que la inflación se mantenga modestamente por encima del objetivo del 2% durante un tiempo.

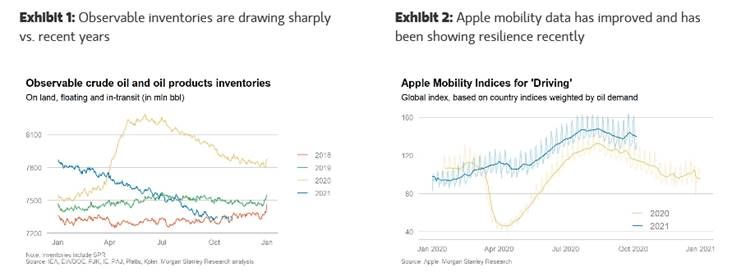

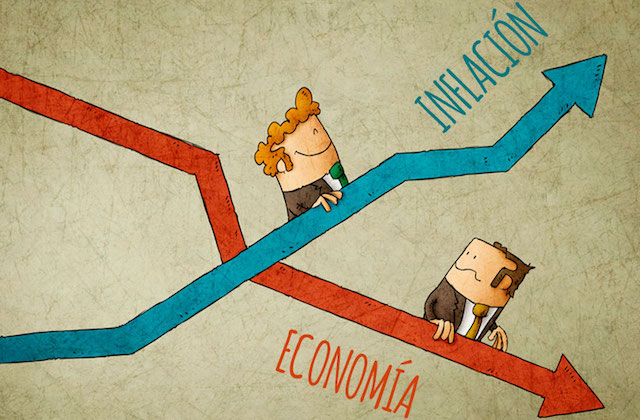

4. La fuerte demanda actúa como catalizador del actual aumento de los precios de los commodities y está infraestimada: el aumento de los precios de los commodities, especialmente de la energía, se debe tanto a una falta de oferta (debido a los problemas de las cadenas de suministro) como a un aumento de la demanda, y los mayores márgenes de refino, la mejora de las estadísticas de movilidad y las reducciones de inventario mientras aumenta la producción así lo reflejan. Es más, la rápida subida de los precios del petróleo hasta los 80USD/bbn aproximadamente (que por lo general se considera negativo, ya que actúa como un impuesto implícito sobre el consumidor) no ha provocado destrucción de demanda, reforzando nuestra visión de que no estamos ante un entorno de estanflación. Mi macro destaca que, a diferencia de la década de 1970, el impacto del repunte de los precios de los commodities esta vez ha sido menos contundente (ya que el incremento está siendo impulsado por una demanda sólida y no por un shock en el suministro), y que el marco de la FED en cuanto a política monetaria es distinto, por lo que, en general, la FED de hoy no tiene la necesidad de actuar agresivamente para enfriar la economía y combatir la inflación, que en definitiva fue lo que condujo a un período de estanflación a finales de la década de 1970.