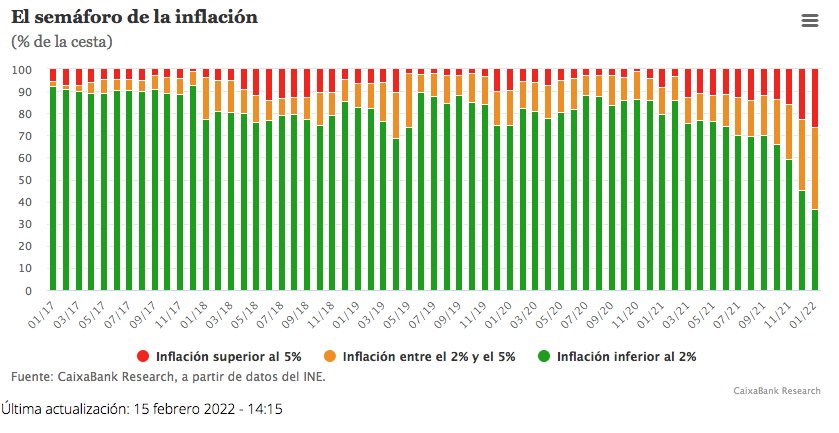

Màxim Ventura (Caixabank Research) | La inflación general se situó en enero en el 6,1%, 1 décima por encima de lo que había adelantado el INE el pasado día 31 de enero. Por su parte, la inflación subyacente (la general sin energía ni alimentos no elaborados) avanzó hasta el 2,4%. En este sentido, se frena la tendencia alcista de los últimos meses del IPC. De todas formas, aumenta la proporción de los bienes que presentan una tasa de inflación elevada: el 63% de la cesta ya exhibe tasas de inflación por encima del 2% mientras que un 26% de la cesta ya se encuentra por encima del 5% (véase la sección “El sémaforo de la inflación”). De cara a febrero, esperamos un nuevo repunte de la inflación general debido a que ya no habrá el efecto base causado por las subidas del precio de la electricidad de enero 2021.

La inflación general se situó en enero en el 6,1%, 1 décima por encima de lo que había adelantado el INE el pasado día 31 de enero. Por su parte, la inflación subyacente(la general sin energía ni alimentos no elaborados) avanzó hasta el 2,4%. En este sentido, se frena la tendencia alcista de los últimos meses del IPC. De todas formas, aumenta la proporción de los bienes que presentan una tasa de inflación elevada: el 63% de la cesta ya exhibe tasas de inflación por encima del 2% mientras que un 26% de la cesta ya se encuentra por encima del 5% (véase la sección “El sémaforo de la inflación”). De cara a febrero, esperamos un nuevo repunte de la inflación general debido a que ya no habrá el efecto base causado por las subidas del precio de la electricidad de enero 2021.

El dato de enero se mantiene por encima del 6% a pesar de un menor avance del componente energético (33,0% interanual frente al 40,2% en diciembre) debido al efecto base previamente mencionado y a la ligera moderación de los precios de la electricidad. El promedio mensual del Mercado Ibérico de Electricidad (MIBEL) fue de 201,7 €/MWh en enero, frente a 239,17 €/MWh en diciembre y 60,17 €/MWh en enero de 2021. De todas formas, en lo que llevamos de febrero este se ha situado en 198,64 €/MWh en promedio, frente a 28,49 €/MWh en febrero de 2021, por lo que es de esperar que vuelva a aumentar la contribución energética en febrero. Por lo que respecta a los precios de la alimentación, estos siguieron aumentando con fuerza (5,2% interanual en alimentos no elaborados y un 3,9% interanual en alimentos elaborados). Por su parte, el precio de los bienes industriales avanzó un 2,4% interanual (frente a 1,4% del mes pasado) debido a las menores rebajas en este enero mientras que el precio de los servicios registró un avance interanual del 1,7%.

Se mantiene la tendencia de contagio de los últimos meses: actualmente el 63% de la cesta de consumo muestra tasas de inflación igual o superiores al 2% (frente al 55% del mes pasado y el 30% en septiembre). Un 37% de la cesta de consumo muestra tasas de inflación entre el 2% y el 5% (frente al 32% del mes pasado y el 18% en septiembre) mientras que un 26% de la cesta de consumo ya muestra tasas de inflación mayores al 5% (frente al 23% del mes pasado y el 12% en septiembre). Al igual que el mes pasado, la subclase de electricidad obtiene la mayor inflación (46,4%) con una contribución de 1,9 p. p. a la inflación general de enero seguida de cerca por los combustibles líquidos cuya contribución fue de 0,3 p. p. El top 10 de las subclases con mayor inflación siguen siendo mayoritariamente del componente energético aunque también destacan algunas partidas alimenticias.