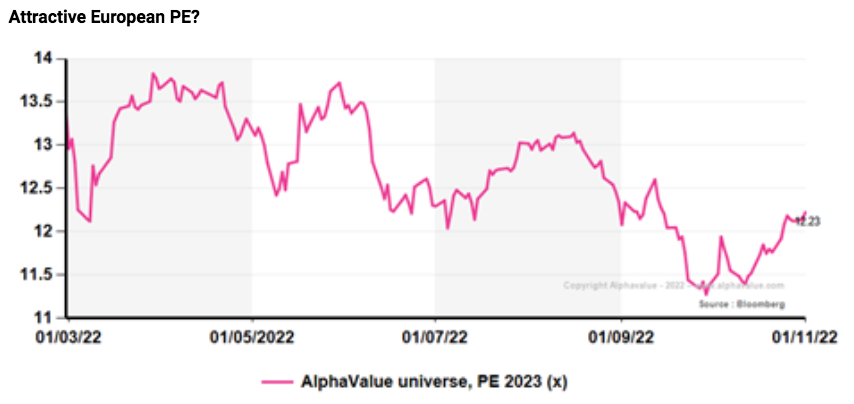

AlphaValue/DIVACONS | Nuestra cobertura de AlphaValue entra en los dos últimos meses de 2022 cotizando a 12,2x el PER 2023. La advertencia es que uno tiene que creer que los beneficios esperados para 2023 no caerán desde el precipicio de 2022. Como recordatorio, parece que 2022 verá un crecimiento de los beneficios del +8% con respecto a 2021. El ejercicio pasado los beneficios estuvieron marcados por el “easy money” de los bancos centrales, cambiando la situación radicalmente con una política monetaria restrictiva (subida de los tipos).

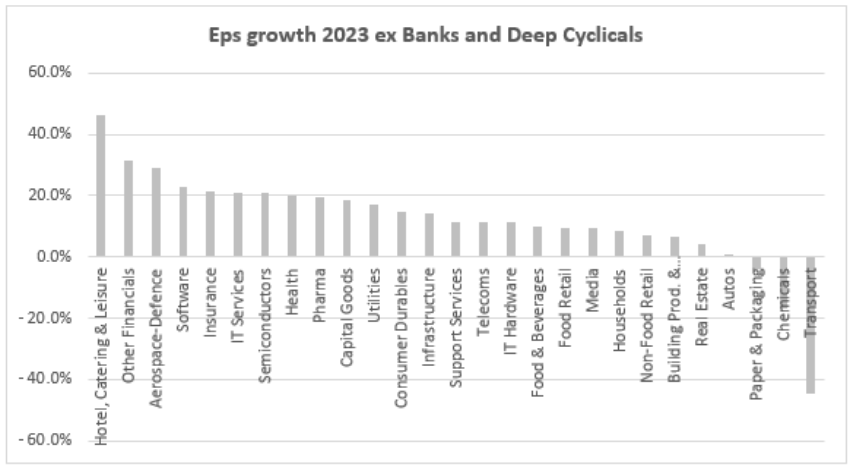

Si se excluyen los cíclicos pesados y los bancos, el crecimiento del BPA de 2023 se asienta en un asombroso +9%. De dónde provienen tales esperanzas se destaca en el siguiente gráfico. Se espera que los sectores que tuvieron una negativa evolución debido a la pandemia del Covid19 se recuperen aún más, mientras que de los semicíclicos no se puede esperar mucho ante una posible recesión. Con 17 de los 27 sectores que cubrimos (nuevamente excepto bancos, petroleras, metal&mining) que muestran un crecimiento del BPA 2023 superior al +10%, todavía se niega que los vientos de crecimiento hayan pasado a mejor vida.

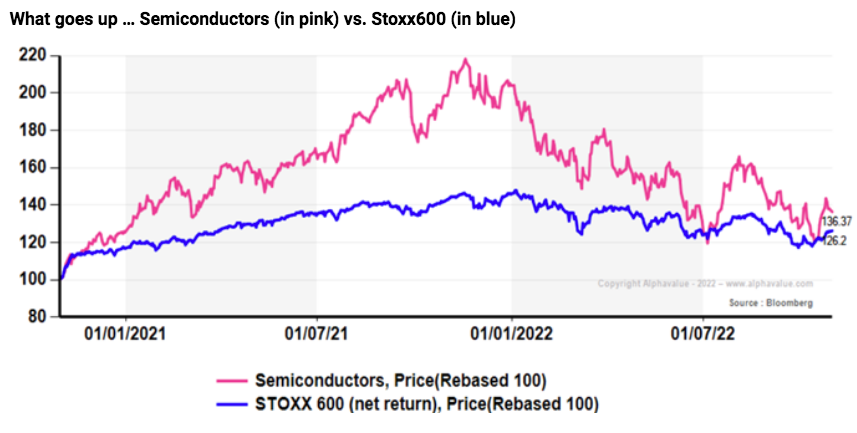

Los resultados del 3T2022 conocidos hasta la fecha se pueden calificar de positivos, pero en un grado menor a las publicaciones del 2T2022 y del 1T2022. Más preocupante es el hecho de que las empresas facilitan guías no muy optimistas. Los recientes resultados trimestrales de la industria europea de semiconductores son un ejemplo de negocio que parece haber sido sorprendido por el repentino hundimiento de sus numerosos mercados finales. Los profit warnings, antes de los resultados del 3T2022, hubiesen sido bienvenidos, ya que hay pocas dudas sobre la dirección que tomará la evolución del sector (ver el gráfico siguiente). Es poco probable que los semiconductores sean los únicos negocios que descubran una realidad donde las caídas en los volúmenes tienden a verse agravadas por caídas en los precios (excesivos).

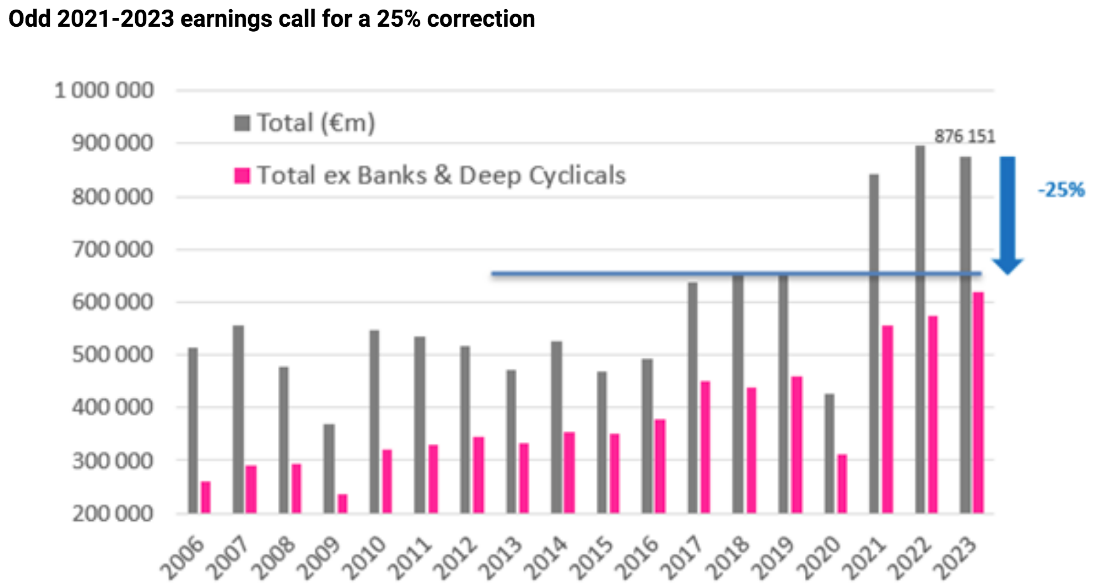

Como incidimos repentinamente desde AlphaValue en las revisiones de estrategia, para que los beneficios europeos vuelvan a su ritmo natural sin que los bancos centrales intervengan implicaría una corrección del -25% desde los niveles de 2022. Esto puede ser demasiado sólo para 2023, ya que aprendimos del espectacular 2022 que hay mucha histéresis en el desarrollo de los beneficios. Pero a medida que los consumidores de todo el mundo reducen su presupuesto de gasto, cuestionar los beneficios esperados para 2023 es un enfoque saludable.