Morgan Stanley | La principal conclusión de la encuesta a nuestros analistas es que ven señales de estabilización de las cadenas de suministro. En concreto, el porcentaje de analistas que afirmaron un deterioro del suministro ha caído más de la mitad, desde un 66,7% que observaron un deterioro en las condiciones de suministro durante los tres meses anteriores a octubre, a tan solo un 29,4% que ha visto un deterioro de octubre a diciembre.

De hecho, el 70.6% de los encuestados esperan una mejora en las condiciones del suministro durante los próximos tres meses. Respecto al momento de normalización, se ha retrasado vs el dato anterior, siendo la opinión mayoritaria la de una normalización en la 2H22 (60% de los analistas) vs 1H22 anterior.

Adicionalmente este mes hemos preguntado cómo ven nuestros analistas “el suministro en condiciones normales” para evaluar que niveles de inventario van a intentar mantener las compañías a largo plazo y si la tendencia puede haber cambiado: a pesar de la divergencia en las respuestas, en general, los resultados sugieren que los patrones de inventario apenas han cambiado, y en todo caso, en neto, puede haber cierta inclinación a mantener niveles de inventario a largo plazo más altos.

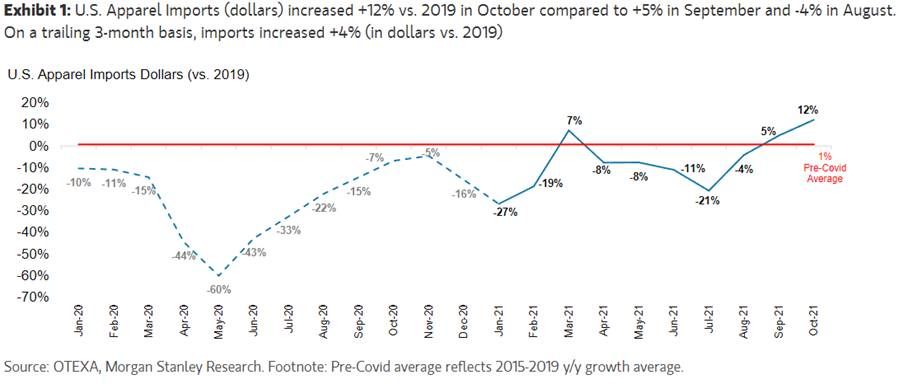

En línea con esto, las importaciones de apparel en Estados Unidos confirman esta mejora en las cadenas de suministro: las importaciones de ropa (en USD) aumentaron un +12% vs 2019 vs +5% vs 2019 en septiembre (un +4% vs 2019 en base trimestral). Atribuimos este aumento a:

a. Tras las disrupciones en el suministro y el cierre de fábricas durante junio-agosto, los minoristas han llevado a una aceleración de los inventarios para poder disponer de los productos de la temporada de Otoño/Navidad. Teniendo en cuenta los plazos de entrega de 4-6 meses, es posible que una parte importante de ese inventario retrasado llegue en octubre, y

b. un aumento de los pedidos para la temporada de Otoño/Navidad para satisfacer la fuerte demanda, tras el repunte en abril/mayo.

Es más, este repunte de las importaciones en octubre podría ser la primera señal de que ha comenzado el proceso de restocking, y que no solo se trata de un simple repunte mensual, pero se necesitan más datos para confirmarlo. No obstante, si se mantiene esta tendencia durante los próximos meses, podríamos ver una recuperación de las promociones hasta niveles “normales”, dando lugar a un potencial deterioro del margen de comercialización en la 1H22.