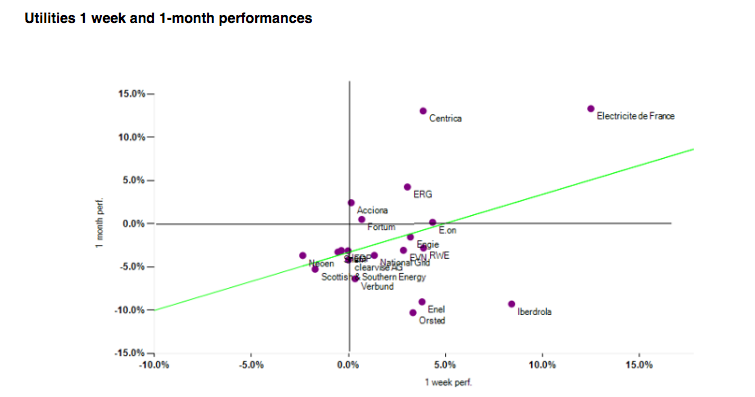

Alphavalue | En cuanto a la evolución reciente de las utilities, la actual tormenta de precios de la energía ha sido un lastre. Durante el último mes, la mayoría de las utilities ha tenido una evolución negativa (línea negra horizontal), pero en la última semana la mayoría ha experimentado subidas, aunque nada del otro mundo (línea negra vertical).

Conforme a los acontecimientos recientes se hace francamente difícil identificar a las compañías del sector más favorecidas. Aunque, en un principio, Electricité de France (comprar, objetivo 15,7 € ++) parece la única “ganadora” clara, ya que el conjunto de sus centrales nucleares la coloca en una posición privilegiada para renovar al alza sus contratos a largo plazo. Debemos recordar que EDF se ve obligada a vender a precios regulados muy bajos la mayor parte de su producción, por lo que para un futuro más prometedor en este sentido habrá que tener paciencia, es decir, que será a muy largo plazo. Fortum (reducir, objetivo 24,7 € ++) parece también haber sido menos penalizada por sus, tampoco desdeñables, activos nucleares. Tan sólo, las compañías de energías renovables, ERG (vender, objetivo 21,6 € –) y Acciona (reducir, objetivo 137 € ++) han conseguido salvar el temporal de forma “digna”. De hecho, es desconcertante que el momentum de NEOEN (vender, objetivo 21,7 € –), Orsted (vender, objetivo 737 DKK –) y Clearvise (comprar, objetivo 2,83 € ++) no se beneficiara del fuerte aumento de los precios actuales de la energía. Las principales utilities tienen el problema obvio de tener que hacer frente a precios de inputs más altos, mientras que los políticos las están señalando con el dedo.

Centrica (reducir, objetivo 53,3 p ++), una especie de causa perdida con unas caídas de ⅔ en el precio de sus acciones en los últimos cinco años, ha vuelto a asomar la cabeza cuando diez de sus competidores en Reino Unido claudicaron. Este es un buen comienzo, pero queda por ver si hacerse cargo de los clientes de estas compañías que dieron en quiebra se puede lograr sin costes demasiado significativos .

¿Y los balances?

Estas compañías que pasaron “a mejor vida” en Reino Unido pueden verse como una señal del impacto de esta actual crisis para los balances de las compañías del sector. La urgencia por comprar gasolina a cualquier precio antes de la llegada del invierno bien puede acarrear potenciales problemas dependiendo del nivel de los precios, la idoneidad de los volúmenes asegurados y si los precios de compra más altos se pueden traspasar directamente al consumidor final. Los políticos siempre preferirán defender a los consumidores / votantes en lugar de a los accionistas.

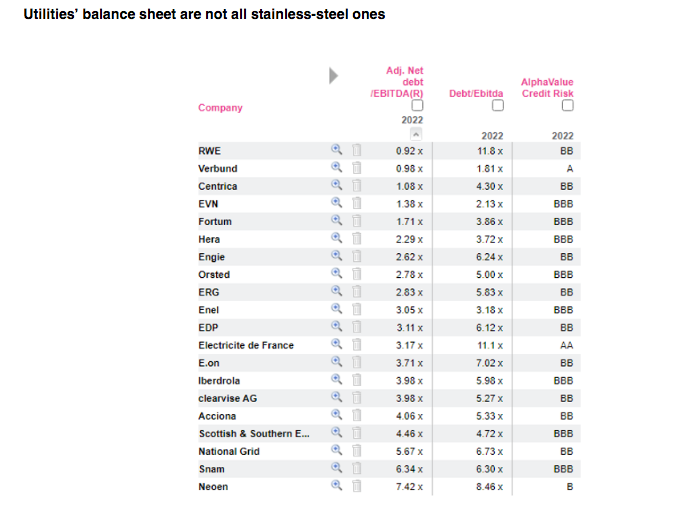

En la tabla que podéis ver a continuación podéis ver la deuda neta y bruta en relación con el Ebitda para 2022, así como el rating AlphaValue credit risk para 2022 (nuestro rating se calcula anualmente). Para que conste, nuestra calificación crediticia para Electricite De France (“AA”) es directamente “cortesía” del Gobierno galo. Esta tabla también es un recordatorio de la enorme diferencia entre la deuda neta y la deuda bruta para varias compañías. De modo que los riesgos de una ampliación de capital pueden infravalorarse si el negocio se tambalea durante un largo período de tiempo.