Ofelia Marín-Lozano (1962 Capital SICAV) | Para algunos sectores no ha habido crisis bursátil, otros en cambio –bancos, telecos, petróleo,…– han pasado en nueve meses de cotizar a 19x PER a cotizar a menos de 5x. Si todo vuelve a ser ‘normal’, esto no parece sostenible.

La crisis bursátil generada por la pandemia ha acentuado de forma muy notable una tendencia que ya veníamos observando durante años: la creciente disparidad de valoraciones, medidas por los indicadores más comúnmente utilizados (PER, Precio/Libros, rentabilidad por dividendo, VE/EBITDA…) entre las compañías catalogadas como “de valor” y las “de crecimiento”.

Los bancos, que cotizaban a múltiplos de 7 veces el beneficio del año pasado (un año objetivamente de tipos bajos, negativos, en una perspectiva de largo plazo, que solo les permitía obtener ROEs del 8%, frente al 10%-12% que obtendrían con tipos por encima de cero), ahora cotizan a apenas 4 veces beneficio.

Las telefónicas cotizan a apenas 3-4 veces VE/EBITDA, frente a las 5-6 veces que cualquier capital riesgo está dispuesto a pagar por compañías con flujos predecibles. Esto significa que, en múltiplos sobre un beneficio normalizado, hayan pasado de cotizar, en apenas 9 meses desde que comenzó el año, de algo menos de 10 veces PER a menos de 5 veces PER. Todo con múltiplos calculados a partir de un beneficio de año normal, el medio de los últimos 5-10 años, no el de 2020 que podrá ser cualquiera…

Algo parecido pasa con las petroleras. Y sobre las inmobiliarias, la realidad es que, a pesar de que sus caídas en bolsa oscilan entre el 40% y el 70%, en el mercado los precios de los activos reales prácticamente no han caído (o si lo han hecho, en un 10%-15%, justificarían como mucho, teniendo en cuenta el efecto del apalancamiento, una caída del 20%-30% en el valor del capital).

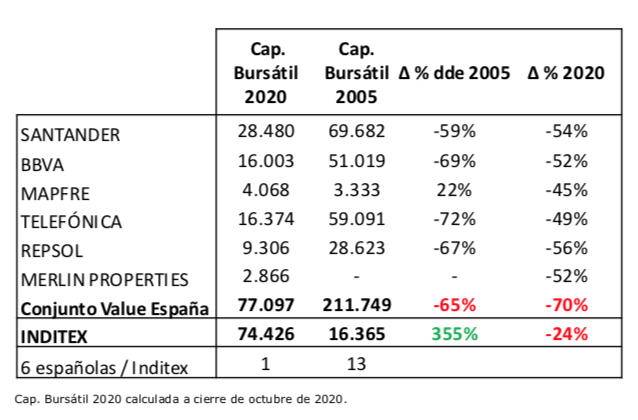

A modo de ejemplo, vayan dos comparaciones, referidas a algunos de los principales valores de la bolsa española.

En España, por el precio del mayor retailer (Inditex), tienes los dos mayores bancos (Santander y BBVA), la mayor aseguradora (Mapfre), la mayor petrolera (Repsol), la mayor ‘teleco’ (Telefónica) y la mayor inmobiliaria (Merlin) del país.