Fátima Herranz (Singular Bank) | Los principales mercados de renta variable europeos y de EEUU han iniciado la semana con movimientos poco significativos, tras la tendencia alcista de las dos últimas semanas en un contexto de mayor optimismo del mercado ante los avances en el desarrollo de tratamientos contra el covid-19. En la jornada de hoy, en un escenario marcado por la confirmación de que el viernes Pfizer y BioNTech solicitaron la autorización de uso de emergencia de su vacuna a la Administración de Medicamentos y Alimentos de EEUU (FDA), se han conocido los resultados provisionales de AstraZeneca.

En concreto, la vacuna desarrollada por la farmacéutica británica junto a la Universidad de Oxford ha mostrado una efectividad promedio del 70%, elevándose a un 90% en el caso de los pacientes que recibieron inicialmente media dosis del fármaco y posteriormente una dosis completa. Aunque este porcentaje de efectividad es ligeramente inferior a los publicados por Pfizer-BioNtech y Moderna, la vacuna de AstraZeneca tiene un menor coste y condiciones más favorables de almacenamiento, transporte y logística, factores que facilitarían su distribución a nivel global.

Estos avances farmacéuticos elevan las expectativas de que puedan comenzar a adoptarse planes de vacunación en los próximos meses, lo que permitiría suavizar previsiblemente las medidas de restricción de la movilidad antes de lo previsto. Un hecho que mejoraría las perspectivas de recuperación económica, especialmente de los sectores más afectados por la pandemia. Todo ello en un contexto en el que continúa la negativa evolución de la situación epidemiológica en EEUU, mientras que en Europa se observa cierta estabilización en los casos de contagio diarios tras su fuerte repunte de las últimas semanas.

En este sentido, los indicadores adelantados PMIs elaborados por IHS Markit han reflejado el significativo deterioro de la actividad económica en noviembre en Europa, en una coyuntura marcada por el endurecimiento de las medidas de distanciamiento social, especialmente en países como Francia o Reino Unido. Así, según los datos preliminares, destaca la caída del indicador de servicios de la economía francesa hasta 38 puntos (-8,5 puntos), seguida de la del conjunto de la Eurozona (-5,6 puntos) y Reino Unido (-5,6 puntos). Por su parte, el PMI del sector manufacturero muestra un comportamiento más resiliente, principalmente en Alemania donde, a pesar de experimentar un ligero retroceso (-0,3 puntos), se sitúa en niveles máximos desde abril de 2018 (57,9 puntos en octubre). En contraste, en EEUU tanto el indicador de expectativas del sector servicios (57,7 puntos) como el manufacturero (56,7 puntos) aumentan respecto al mes de octubre, manteniéndose en ambos casos en terreno de expansión por quinto mes consecutivo.

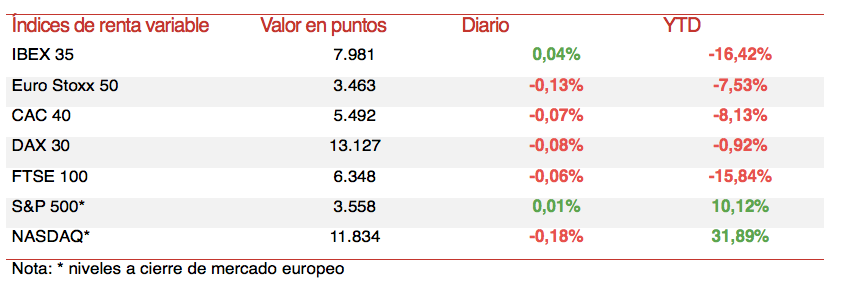

En este contexto, las principales bolsas de la Eurozona han registrado una sesión de más a menos, cerrando finalmente en rojo a excepción del IBEX 35 (+0,04%). No obstante, las caídas no han superado el 0,1% en el caso del DAX 30 alemán, el CAC 40 francés y el Footsie 100 británico.

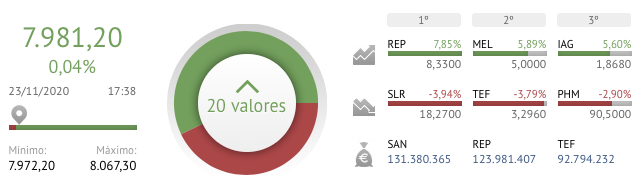

En España, el IBEX 35 se ha mantenido prácticamente plano respecto a su cotización del viernes, cerrando en 7.981 puntos, apoyado principalmente en el impulso de los valores turísticos e industriales. Las subidas más significativas se han producido en Repsol (+7,85%), Meliá Hotels (+5,89%) e IAG (+5,60%). En contraste, en terreno negativo han destacado los retrocesos de Telefónica (-3,79%) y Solaria (-3,94%).

En EEUU, sus principales índices bursátiles muestran una evolución divergente a cierre de la sesión europea, si bien con variaciones moderadas. El S&P 500 se mantiene prácticamente plano (+0,01%), mientras que el Nasdaq pierde un 0,18%.