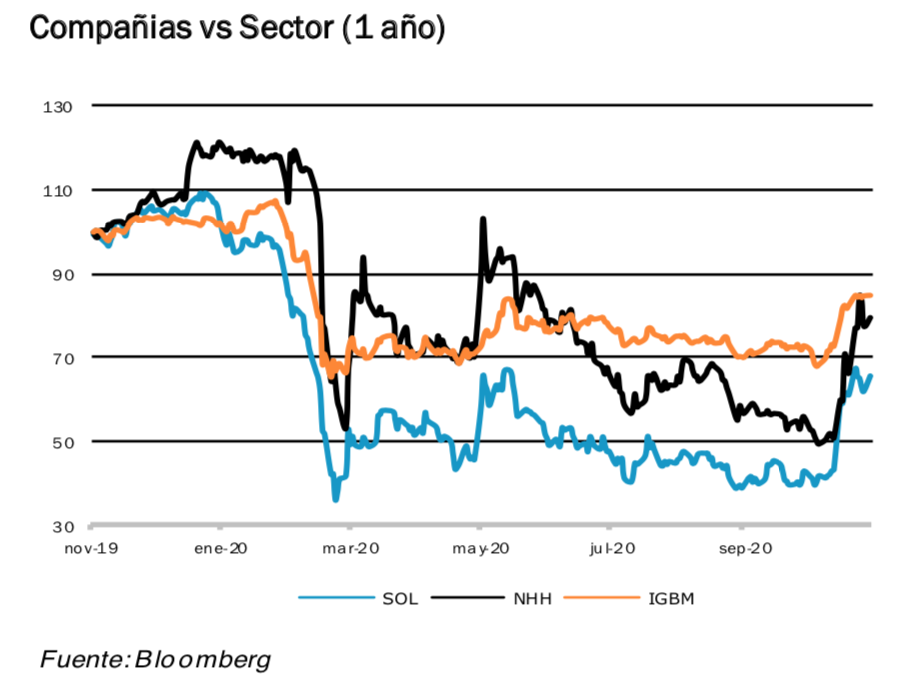

Banc Sabadell | Las positivas noticias ligadas a la vacuna contra el Covid-19, han impulsado las cotizaciones en Meliá (MEL) y NH Hotels (NH) aproximadamente un +70% en los últimos días. Esto les ha llevado a descontar escenarios en nuestra opinión excesivamente optimistas cuando quedan varios trimestres con una visibilidad muy reducida y sin que haya un claro consenso sobre los potenciales cambios de hábitos de consumo en los clientes, y su posible impacto en la rentabilidad del negocio.

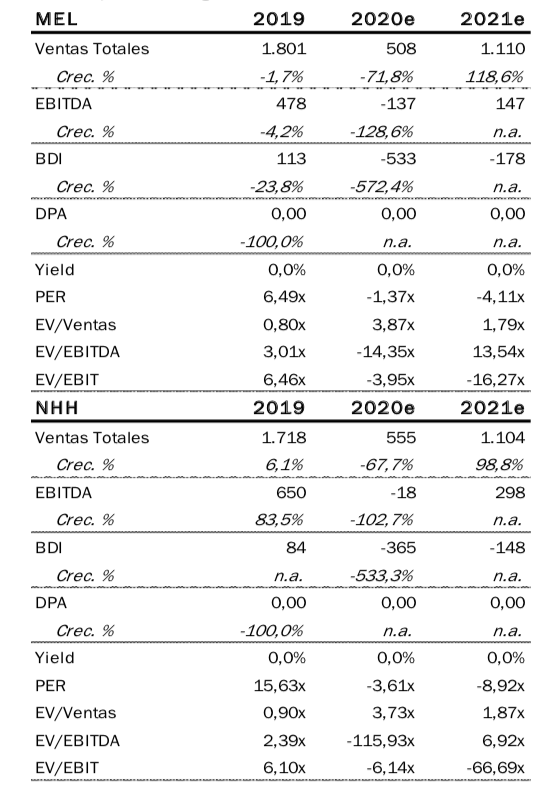

Un 2020 peor de lo previsto en mayo nos ha hecho revisar estimaciones operativas en ambas un –49% en media para el periodo 2020/23e. No obstante, mantenemos en las dos un escenario de fuerte recuperación. Así, en 2023 volvemos a niveles de EBITDA de 2019 en NH e incluso un +7% por encima en el caso de Meliá. Cabe destacar en este sentido que creemos que el turismo vacacional (~70% del EBITDA de MEL) reaccionará antes y de una manera más clara que el Urbano (~90% en NH y ~30% en MEL). Este último podría verse más afectado por la falta de eventos hasta que la población vacunada sea elevada, así como potenciales cambios en las políticas de gasto empresarial (aunque a largo plazo tenderán a ser similares a las previas al Covid-19).

Financieramente vemos diferencias por la mejor posición de NH a finales de 2019 (0,6x DN/EBITDA vs 2,1x de MEL ex leasings). En 2020 acabarán con una deuda neta de ~700 M euros y ~1.200 M euros respectivamente (vs ~180 M euros y ~600 M euros en 2019). No vemos problemas de liquidez a corto plazo en ninguna de ellas, lo que creemos que hará que las ventas de activos sean limitadas, y esperando a momentos de mercado más propicios. Esto creemos que no permitirá poner en valor el importante patrimonio inmobiliario que existe (especialmente en MEL).

Así, las valoraciones más recientes implican que MEL tiene un GAV de ~3.900 M euros, que estimamos supone un NNAV de ~10,5 euros/acc. Su cotización por tanto supondría un descuento del – 49% frente a esa referencia (vs -40% socimis “retail” y -44% medio de los últimos 2 años). En NH el GAV asciende a ~2.200 M euros que supondría un NNAV de ~3,2 euros/acc. (-16% vs capitalización).

En 2021 asumimos en ambos ventas de activos por 200 M euros, que unido a la mencionada recuperación operativa, les debería permitir volver a niveles de ~2x y ~3,3x DFN/EBITDA (ex leasings) en 2023 para NH y MEL respectivamente.

Con todo, nuestro P.O. en MEL de 3,5 euros/acc. nos deja un potencial del -35%. Mientras en NH rebajamos en este informe el P.O. desde 3,6 euros/acc. hasta 3 euros/acc. (-17%), que nos deja un potencial del –21%. En definitiva aun asumiendo ventas de activos y un escenario de recuperación evidente, vemos poco atractivo a este nivel de cotización y mantenemos VENDER en ambas. Por múltiplos, MEL cotiza a un EV/EBITDA’22e de ~19x (vs ~12x histórico), mientras NH lo hace a ~21x (vs ~14x histórico).