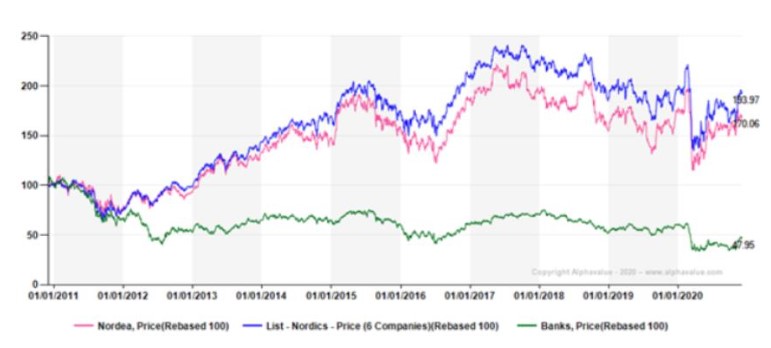

Un inversor que hubiera invertido en el banco sueco Nordea hace diez años probablemente podría sentirse orgulloso de su acierto dentro del sector bancario. Pero la realidad es que en términos relativos, incluso comparado con otros bancos nórdicos, sus sensaciones serían muy posiblemente de decepción por la elección realizada.

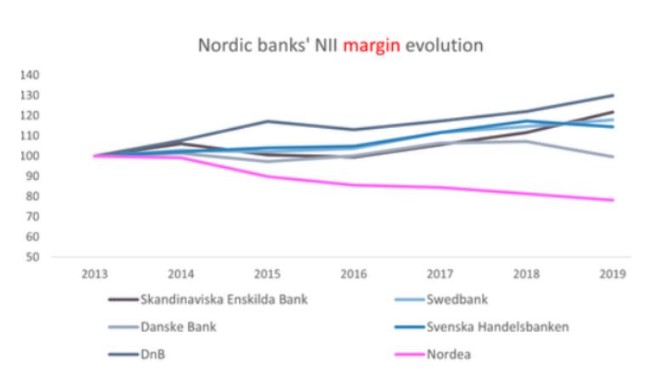

El impacto de tipos bajos ha sido mucho más suave para los bancos suecos en la medida que han podido gestionar mejor su margen de intermediación en gran parte apoyados en la estructura oligopolística del mercado escandinavo.

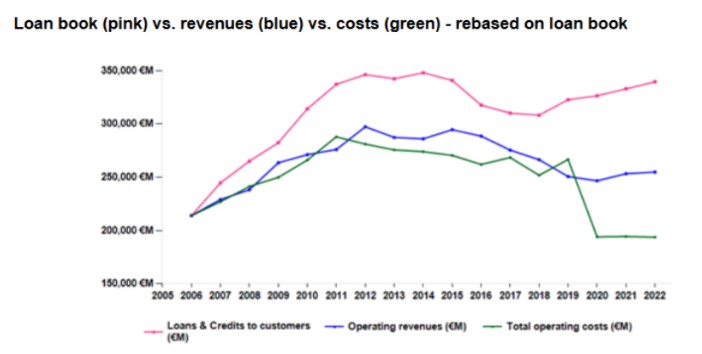

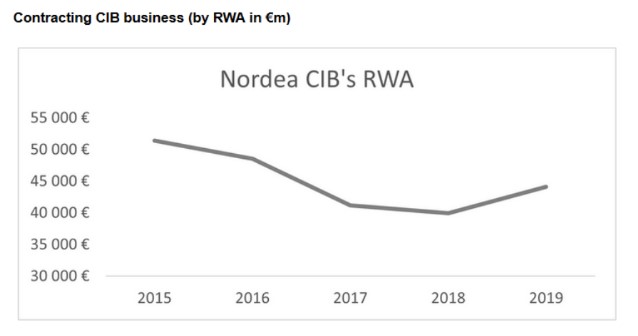

En los últimos tiempos, el banco ha puesto el foco de manera decidida en los costes (ver gráfico inferior). Desde que en 2015, Kasper Von Koskull tomó los mandos de la entidad como nuevo CEO, el banco ha venido reduciendo su base de costes a través de una mayor digitalización y la reducción de empleados. Adicionalmente, las decisiones tomadas en materia de costes se han enfocado hacia una optimización de sus actividades. En ese sentido, CIB (Corporate & Investment Banking o banca de inversión) ha sido la división más impactada con una desescalada del riesgo del negocio.

Contrariamente a la mayoría de los bancos europeos, la valoración de Nordea parece justificada igual que su prima relativa con un ratio PER para 2022 de 11 veces beneficios por encima de la media del sector. Creemos que en ese período los beneficios revertirán hacia niveles normalizados con un coste del riesgo (“level of cost of risk”) de 27 pb vs 16 pb en 2019. En términos del valor en libros, cotiza a 0,9x, muy por encima de la mediana del sector en 0,46x, para un ROE (retorno sobre fondos propios) del 8%.

En base a nuestra metodología de valoración, no le asignamos mucho potencial (+1% a 6 meses). Por otra parte, somos conservadores en relación al dividendo gracias al exceso de capital del banco (un 20% de su base de capital) que garantiza una yield estable. Además, nuestros analistas son más pesimistas sobre mayores pérdidas por créditos de dudoso cobro para 2021 (1 bn€ vs 600 M€ e cons).

NORDEA (reducir, objetivo 73,6SEK++)