Bankinter | La actualización del Plan Estratégico 2026 de Enagás (ENG) incluye un recorte en generación de cash flow, pero la retribución al accionista se mantiene sin cambios.

Tres motivos explican este recorte en cash flow (-7,0% est): (i) Menores ingresos regulados de transporte de gas en España tras la revisión a la baja de los costes operativos estándar y una menor demanda de gas; (ii) Menores dividendos de las filiales internacionales, especialmente Tallgrass; y (iii) Mayor impuesto de los dividendos de filiales.

La retribución al accionista se mantiene (DPA +1% anual hasta 2023 y 1,74 euros/acción en 2023-26), gracias al amplio margen de cobertura por el cash flow (1,4x).

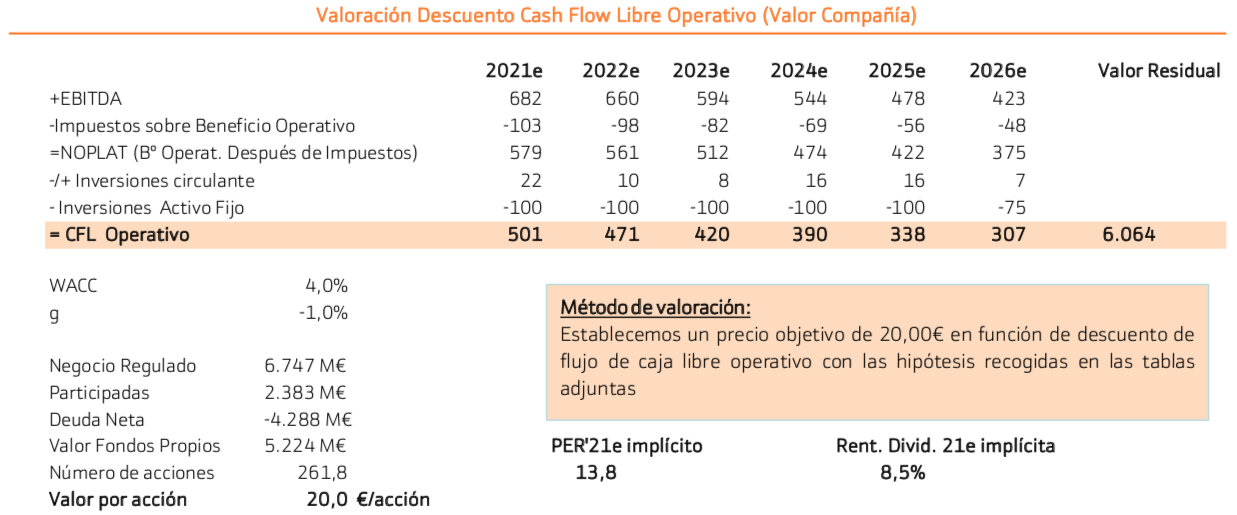

El recorte en las estimaciones de generación de cash flow resulta en una revisión a la baja del Precio Objetivo: 20 euros/acción vs 22 euros/acción ant.. El desarrollo del hidrogeno puede suponer una oportunidad de crecimiento a largo plazo, pero es prematuro incorporarlo a la valoración del grupo. La rentabilidad por dividendo es atractiva y proporciona un suelo a la cotización. Mantenemos la recomendación de Compra por la alta rentabilidad por dividendo y el potencial al Precio Objetivo. Sin embargo, somos conscientes que el apetitivo inversor por compañías reguladas y alta rentabilidad por dividendo se reduce en entorno de mayor visibilidad sobre el crecimiento de la actividad económica y de repunte en la rentabilidad de los bonos.

Resultado operativo 2020 por debajo del consenso

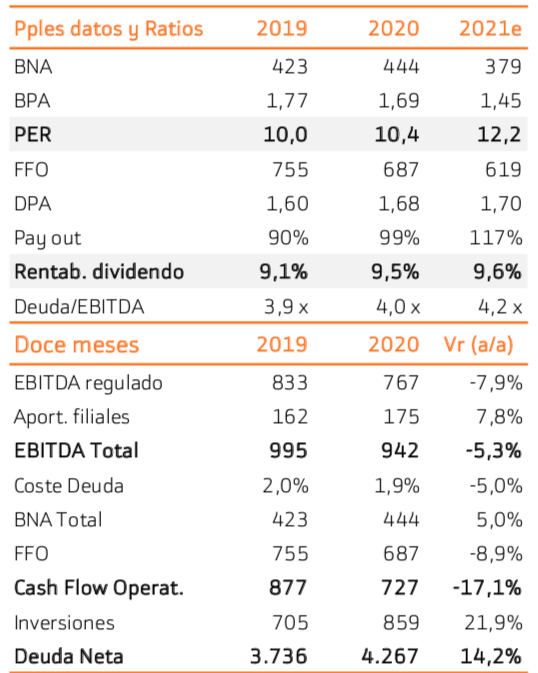

Principales magnitudes comparadas con el consenso: EBITDA 943M€ (-5,2%) vs 955M€ est.; BNA 444M€ (+5,1%) vs 440M€ est. Fondos Generados por las Operaciones (FFO) 687M€ (- 8,9%); Deuda Neta: 4.288M€€ vs 3.756M€ en dic. 2019.

El EBITDA queda por debajo de las estimaciones (943M€ vs 955M€ est.) debido a una menor contribución de Tallgrass Energy, la filial de gaseoductos en EE.UU, donde Enagás tiene una participación del 30% con una inversión de 1.452M€ (32% de su capitalización bursátil). El BNA 2020 del grupo cumple con las guías y las estimaciones gracias a ingresos financieros no recurrentes (diferencias de cambio y actualización de la cuenta a cobrar de GSP).

Guías 2021: El recorte en ingresos regulados lleva a una caída en BNA . Dividendo +1,0%

Objetivos 2021: BNA de 380M€ (-14%) y DPA de 1,70€/acción (+1,0%). La menor remuneración sobre la red de transporte de gas en España en el nuevo periodo regulatorio (2021-26) y la ausencia de ingresos financieros extraordinarios (30M€ en 2020) explican la caída en BNA. La mayor contribución de las filiales internacionales en 2021 no será suficiente para compensar estos factores negativos en el BNA.

Actualización Plan Estratégico 2026: Menor generación de cash flow, mismos dividendos

La actualización del Plan Estratégico incluye un recorte en generación de Cash Flow en el periodo. La guía de Fondos Generados por las Operaciones 2021-26 totaliza 4.145M€, lo que compara con 4.457M€ (-7,0%) en el plan anterior de acuerdo con nuestra estimación. Motivos para el recorte: (i) Menores ingresos regulados tras la revisión a la baja de los costes operativos estándar y una menor demanda prevista de gas para el periodo; (ii) Menores dividendos de las filiales internacionales, especialmente de Tallgrass. Enagas espera recibir en media 250M€/año en dividendos de sus filiales vs 300M€ ant.; (iii) Mayores impuestos sobre los dividendo de filiales .

La retribución al accionista se mantiene sin cambios en 2021-26. DPA +1% anual hasta 2023 y 1,74€/acción en 2023-26. Esto es posible gracias al margen de cobertura del dividendo por el cash Flow libre. Este ratio de cobertura se situaba en 1,53x antes y 1,36x ahora.

Hidrógeno: Una oportunidad a largo plazo

El apoyo a la generación de energía con hidrógeno por la Comisión Europea supone una oportunidad de crecimiento. Este hidrógeno se podría transportar y almacenar en la red de ENG. Todavía estamos en un estadio muy incipiente para el desarrollo del hidrógeno.

Recomendación: Comprar Precio Objetivo: 20 euros/acción

Los resultados operativos de 2020 han sido peor de lo previsto debido a una menor contribución de su filial Tallgrass en EE.UU.El recorte en las estimaciones de generación de cash flow 2012-26 resulta en una revisión a la baja del Precio Objetivo del grupo hasta 20,00€/acción vs 22,0€/acción anterior. La rentabilidad por dividendo se mantiene atractiva y proporciona un suelo a la cotización. Sin embargo, el apetitivo inversor por compañías reguladas y alta rentabilidad por dividendo se reduce en entorno de mayor visibilidad sobre el crecimiento de la actividad económica y de repunte en la rentabilidad de los bonos. El desarrollo del hidrogeno podría suponer una oportunidad de crecimiento a largo plazo, pero es prematuro incorporarlo a las estimaciones y valoración del grupo.